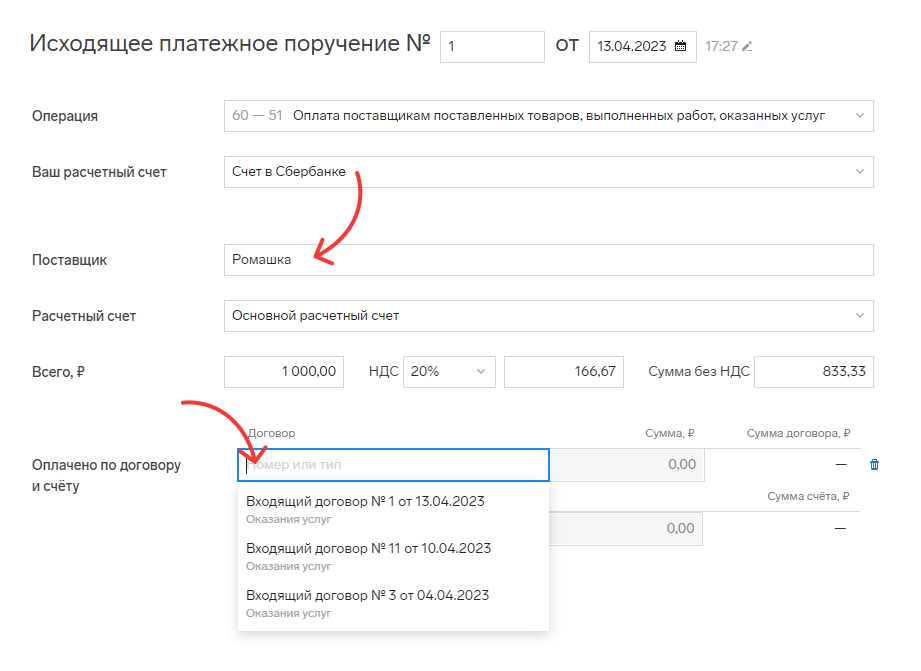

Например, в платежном поручении (вкладка «Документы» → «Продажи» → кнопка «+Добавить» → «Исходящее п/п») укажите контрагента в поле «Поставщик». После этого при заполнении поля «Оплачено по договору и счету» будет раскрываться список, из которого можно выбрать нужный договор.

Найдите счет «60 Расчеты с поставщиками и подрядчиками» или «62 Расчеты с покупателя и заказчиками» и нажмите на него.

Откроется сводка по поставщикам/покупателям.

Если документы по сделкам оформлялись с привязкой к конкретному договору, то в списке будет отдельная строка с этим договором. Чтобы просмотреть подробности, нажмите на строку с договором. Откроется список всех относящихся к договору документов.

Если у поставщика вместо строки с договором отображается строка с надписью «Аналитика не указана», это означает, что документы не привязаны к договору. Чтобы сделать аналитику в разрезе договора, нажмите на строке «Аналитика не указана» и в открывшемся списке с документами поочередно откройте их и укажите договор, к которому они относятся.

Карточку счета можно скачать по ссылке «Скачать в Excel».

Чтобы сервис мог корректно посчитать УСН и авансовый НДС в разрезе отдельных договоров, нужно в платежных и отгрузочных документах указывать:

договор, к которым они относятся;

счет на оплату, по которому выполнена оплата и отгрузка.

Авансовый НДС

Если с контрагентом ведется работа по нескольким договорам, то для корректного учета авансового НДС в разрезе каждого договора, обязательно указывайте номер договора в платежных документах с операцией аванса и в отгрузочных накладных (УПД, актах), закрывающих аванс. Тогда сервис будет учитывать эти документы в рамках единого договора. Это важно, так как авансовый НДС «схлапывается» по документам одного договора.

Если в платежном документе поле «Договор» не будет заполнено, а в отгрузочном документе будет — то сервис посчитает, что эти документы из разных договоров, и не станет уменьшать остаток по счетам 76.авв или 76.авп. Это приведет либо к двойному начислению НДС с полученного аванса и закрывающей аванс реализации, и придется платить больший налог. Либо к двойному вычету по авансу поставщику и закрывающей аванс покупке, что повлечет проверку декларации налоговыми органами и выставленный штраф.

Кроме того, на корректность учета авансового НДС влияет использование счета на оплату. Платежка на аванс и отгрузочный документ, закрывающий этот аванс, должны быть прикреплены к одному и тому же счету на оплату. Тогда сервис будет относить такие документы к одной сделке. Если платежное поручение на аванс и накладную (УПД, акт) привязать к разным счетам на оплату или один из документов в сделке не привязать ни к одному счету, то НДС в отгрузке по накладной (УПД, акту) не будет «схлапываться» с авансовым НДС.

УСН

Если платежные документы для поставщика привязаны к договору, то все накладные (УПД, акты) с этим поставщиком тоже должны быть привязаны к этому же договору. В этом случае сервис будет определять, что купленные и оприходованные материалы, услуги, товары, а также оплата по ним, относятся в одному договору, а значит считать их оплаченными.

Неоплаченные услуги, материалы, товары не встанут в расходы УСН. Такая ситуация возникнет, если платежный документ для поставщика привязан к договору, а входящая покупка — нет. Сервис посчитает оплату и покупку документами из разных договоров, по которым еще будут продолжаться расчеты. При этом в каждом договоре оснований для принятия в расходы не возникает, т. к. в одном договоре есть оплата, но нет отгрузки, а в другом договоре есть отгрузка, но нет оплаты.

Также сервис будет сравнивать счет на оплату, указанный в платежке и входящей накладной (УПД, акте). Если же платеж поставщику привязан к одному счету на оплату, а входящий акт (накладная) привязан к другому счету (или не привязан ни к одному), то платежка и акт не будут считаться одной сделкой. А значит услуги по акту не будут считаться оплаченными и не встанут в расходы УСН.

Поэтому договоры с поставщиком и входящие счета на оплату следует либо прикреплять к платежному и отгрузочному документам, либо в сделках с поставщиками не использовать их вовсе.

Отчитайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет.