Заполнение отчета 6‑НДФЛ (за 2021 и 2022 годы)

Нужно ли сдавать пустой отчет 6-НДФЛ

Если компания в отчетном периоде не выплачивала зарплату, не производила выплат физлицам и не удерживала НДФЛ, то сдавать отчет 6-НДФЛ она не обязана, поскольку не является налоговым агентом.

Но, поскольку за непредставление отчета возможен штраф и блокировка счета, то для подстраховки мы рекомендуем таким компаниям предоставлять в ИФНС пустой отчет 6-НДФЛ либо письмо в произвольной форме о причинах непредоставления отчета (не велась деятельность, не начислялась зарплата и т.п.). При создании отчета убедитесь, что титульный лист заполнен, а в Разделах 1 и 2 везде указаны нули — поля автоматически заполняются данными из сервиса.

Нарастающим итогом или за 3 месяца

Согласно Приказу ФНС РФ от 15.10.2020 N ЕД-7-11/753@:

- Раздел 1 заполняется только за 3 последних месяца отчетного периода;

- Раздел 2 заполняется нарастающим итогом с начала года;

- справка о доходах и суммах налога физического лица заполняется нарастающим итогом с начала года.

Если в трех последних месяцах отчетного периода не было выплат по сотрудникам, то Раздел 1 должен быть пустым.

Как заполняется Раздел 1

Раздел 1 заполняется за 3 последних месяца отчетного периода. В Разделе указывается:

строка 020 — общая сумма удержанного налога по всем сотрудникам за все три месяца;

строки 021 — даты, не позднее которых должен быть перечислен налог за месяц;

строки 022 — суммы налога по всем сотрудникам, перечисленные за месяц.

Значение в строке 020 должно быть равно сумме значений строк 022.

Если в отчетном периоде был возврат НДФЛ сотрудникам, то дополнительно заполняются поля:

строка 030 — общая сумма возвращенного налога по всем сотрудникам за все три месяца;

строки 031 — даты, не позднее которых должен быть перечислен возврат налога за месяц;

строки 032 — суммы возврата налога по всем сотрудникам, перечисленные за месяц.

Значение в строке 030 должно быть равно сумме значений строк 032.

Все данные в Разделе заполняются автоматически. Ниже в таблице подробно описано, как сервис рассчитывает сроки перечисления и суммы налога. Проверьте данные и при необходимости отредактируйте прямо в отчете.

Если сумма налога по зарплате попала в сумму возвращенного налога (строка 032), то, возможно, у кого-то из сотрудников НДФЛ с межрасчетных выплат получился больше, чем с общего дохода за месяц (за счет вычетов). В этом случае можно вручную отредактировать НДФЛ с межрасчетных выплат в карточке сотрудника или в самом отчете 6-НДФЛ, так, чтобы итоговый НДФЛ с зарплаты был больше или равен нулю.

Если дата удержания налога (она же дата выплаты дохода, с которого удержан этот налог) не входит в последние 3 месяца отчетного периода, эта строка не будет включена в Раздел 1 и в строку 160 второго Раздела (согласно порядку заполнения, утвержденному Приказом ФНС РФ от 15.10.2020 N ЕД-7-11/753@).

Срок перечисления налога (строка 021) сумма удержанного налога (строка 022) рассчитываются в зависимости от типа дохода и даты его выплаты:

| Тип дохода | Дата выплаты дохода | Сумма дохода | Срок перечисления налога (строка 021) | Сумма удержанного налога (строка 022) |

| Отпускные, выплаченные в межрасчетный период | Дата выплаты отпускных | Сумма выплаты |

Последний день месяца, в котором дата выплаты дохода. Если последний день месяца считается выходным, то следующий рабочий день. |

Рассчитывается по формуле: Д * С, где:

|

| По договору подряда, выплаченная в межрасчетный период | Дата выплаты по договору подряда | Сумма, начисленная по договору | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Д * С, где:

|

| Расчет при увольнении, выплаченные в межрасчетный период | Дата увольнения |

Рассчитывается по формуле: Д − М, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Н1 − Н2, где:

|

| Материальная помощь, выплаченная в межрасчетный период | Дата выплаты материальной помощи | Сумма выплаты | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: (Д − В) * С, где:

|

| Дивиденды, выплаченные в межрасчетный период | Дата выплаты дивидендов | Сумма выплаты | Следующий рабочий день после даты выплаты дохода | Сумма налога с дивидендов |

| Начисление для НДФЛ, выплаченные в межрасчетный период | Дата выплаты начислений | Сумма выплаты | Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: Д * С, где:

|

| Зарплата по всем сотрудникам за месяц | День выплаты зарплаты |

Рассчитывается по формуле: ОД − СН, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: ОН1 − ОН2, где:

|

| Дивиденды, выплаченные в зарплату по всем сотрудникам | День выплаты зарплаты |

Рассчитывается по формуле: СД1 − СД2, где:

|

Следующий рабочий день после даты выплаты дохода |

Рассчитывается по формуле: ОН1 − ОН2, где:

|

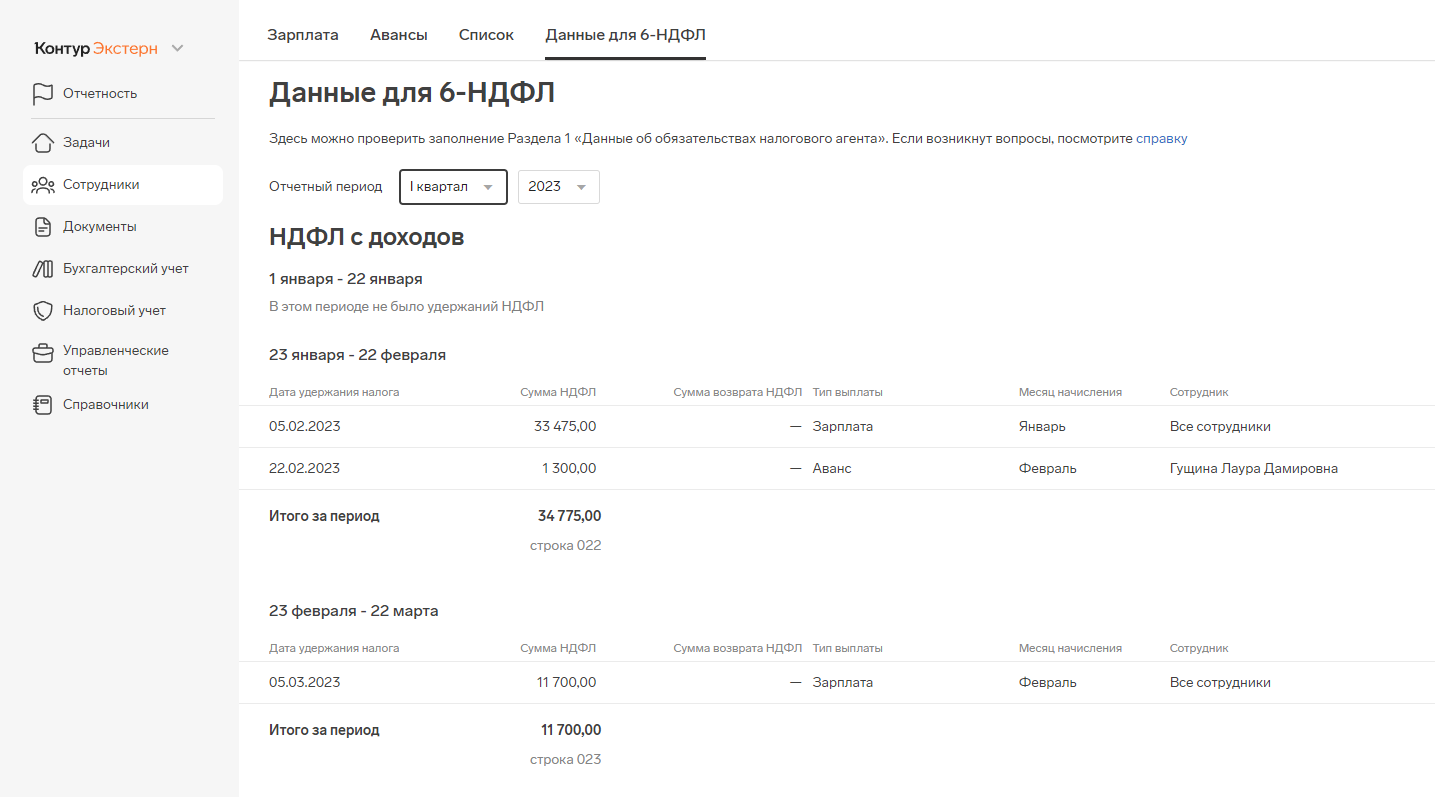

Как в учете посмотреть данные, которые попадают в Раздел 1

Инструкция подходит только тем, кто ведет учет в сервисе (подробнее см. в статье Особенности работы в разделе «Учет»).

В сервисе есть расшифровка расчета данных для Раздела 1: раздел «Зарплата и кадры» → «Данные для 6-НДФЛ».

Выберите отчетный период и, если есть обособленные подразделения, выберите подразделение, за которое сдаете 6-НДФЛ. В таблице отобразятся данные, которые попадут в Раздел 1 отчета 6-НДФЛ.

Как заполняется строка 160 в Разделе 2

В сервисе строка 160 (Сумма налога удержанная) заполняется автоматически. В ней указывается весь НДФЛ, удержанный в течение отчетного периода.

Значение в строке рассчитывается так: С − Н + НД, где:

- С — сумма исчисленного налога за все месяцы отчетного периода (строка 140);

- Н — налог с зарплаты за последний месяц отчетного периода, со сроком уплаты в следующем периоде;

- НД — налог с зарплаты за декабрь прошлого года, если он удержан в январе текущего года.

Основания: разъясняющие письма по заполнению формы расчета за предыдущие периоды по 2020 год (в предыдущих периодах это строка 070 (Сумма налога удержанная), письмо ФНС от 16.05.2016 N БС-4-11/8609, письмо ИФНС от 01.08.2016 № БС-4-11/13984@.

Как заполняется строка 190 в Разделе 2

В сервисе строка 190 автоматически не заполняется, пересчеты за текущий отчетный период учитываются в строке 160. В строке 190 нужно вручную указать значение, если был возврат налога за прошлые годы.