В практике внешнеэкономической деятельности довольно часто встречается безвозмездное перемещение товаров через границу. Это может быть ввоз таких товаров на территорию России либо вывоз.

Безвозмездная поставка не предусматривает расчетов за поставленный товар между Продавцом и Покупателем.

При этом важно помнить, что для товара, который перемещается безвозмездно, в сопроводительных документах обязательно должна быть указана его цена.

Стоимость товаров (цена товаров) не может быть равна нулю, а должна соответствовать реальной рыночной цене.

Система оценки ввозимых товаров для таможенных целей, установленная Таможенным кодексом и основанная на статье VII ГАТТ 1994, исходит из их действительной стоимости — цены, по которой такие или аналогичные товары продаются или предлагаются для продажи при обычном ходе торговли в условиях полной конкуренции, определяемой с использованием соответствующих методов таможенной оценки.

Ввиду отсутствия продажи в качестве основы для определения таможенной стоимости товаров может использоваться цена, по которой оцениваемые, идентичные или однородные товары были проданы на таможенной территории Союза (рыночная цена товара).

Как правило, безвозмездно перемещаются:

образцы продукции для опытных испытаний на производстве,

пробы/образцы продукции для проведения оценки соответствия обязательным требованиям технических регламентов,

рекламные материалы,

ошибочно поставленные товары,

товары, возвращаемые по рекламации на ремонт или замену,

товары по гарантийному обслуживанию, в том числе запчасти к уже ранее растаможенному товару (н-р, оборудованию).

Существует два варианта безвозмездной поставки:

I. Безвозмездная поставка в рамках основного договора (контракта) купли-продажи

В данном случае существует контракт, в рамках которого перемещаются товары (заключена внешнеэкономическая сделка).

Условия бесплатного перемещения товаров в большинстве случаев закрепляются сразу при подготовке контракта. К примеру, прописывается гарантийное обслуживание в ходе эксплуатации проданного оборудования.

Если возникает необходимость бесплатно поставить товар, а условиями контракта это не предусмотрено, то составляется дополнительное соглашение к контракту.

В дополнительном соглашении описывается какой товар поставляется безвозмездно и по какой причине. Например: «Стороны договорились о поставке образцов продукции для проведения испытаний», или «Стороны договорились о поставке рекламных материалов для проведения маркетинговой исследований». Помимо этого следует отметить, что стоимость таких товаров оплате не подлежит и указана исключительно для таможенных целей.

Декларация на товары при безвозмездной поставке заполняется по обычным правилам, за исключением некоторых особенностей.

графа 24 «Характер сделки»

«018 — безвозмездная поставка в рамках возмездного договора (возврат по рекламации — на ремонт или замену, ошибочная поставка, гарантийное обслуживание, образцы, в том числе расходуемые, и тому подобное)»

указывается «018 06» если нет уникального номера контракта (т.е. сумма контракта менее 3 млн. руб. для импорта и менее 6 млн. руб. для экспорта)Посмотреть все виды особенности сделки

графа 31 «Описание товара»

После основного описания декларируемого товара необходимо добавить причину/цель/назначение безвозмездной поставки. Например: «товар ввозится в качестве рекламной продукции» или «возврат некомплектного товара по рекламации» или «пробы и образцы, предназначенные для целей подтверждения соответствия»

графа 37 «Процедура»

Поле «Процедура» заполняется сервисом автоматически в момент создания ДТ.

Поле «Предшествующая процедура» заполняется, если декларируемые товары ранее помещались под другую таможенную процедуру, в противном случае указывается «00»

В поле «Особенности перемещения» в зависимости от конкретной ситуации могут указываться:

018 — ошибочно поставленные товары

021 — рекламные материалы и сувенирная продукция, не подлежащие возврату

042 — товары, поставляемые или возвращаемые по рекламации

044 — товары, в т.ч. транспортные средства, запасные части или оборудование, вывозимые для ремонта либо возвращаемые после ремонта или гарантийно-технического обслуживания

061 — товары, перемещаемые в качестве проб и образцов для проведения исследований и испытаний, не связанных с процедурой оценки соответствия обязательным требованиям технических регламентов ЕАЭС (ТС)

064 — товары, перемещаемые в качестве проб (образцов) для целей проведения оценки соответствия обязательным требованиям технических регламентов ЕАЭС (ТС)

Вместо инвойса (04021) будет счет-проформа (04025).

И, в зависимости от ситуации, могут быть: акт о выявленном браке, рекламация (претензионное письмо), расходная накладная на возврат товаров, акт осмотра товара и смета ремонта, приглашение/программа участия в выставке и т.п.

Если ввозятся пробы или образцы для целей подтверждения соответствия, то с кодом 01410 добавляется копия договора с аккредитованным органом по сертификации и письмо аккредитованной испытательной лаборатории, в котором указано необходимое количество (вес и объем) ввозимых проб и образцов продукции. Подробности заполнения гр.44 для этого случая.

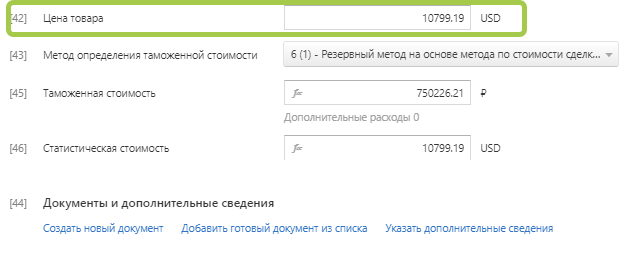

графа 42 «Цена товара»

В графе должен указываться ноль — это требование инструкции по заполнению декларации.

Но для того, чтобы рассчиталась таможенная стоимость и вычислились таможенные платежи, подлежащие уплате, эту графу необходимо заполнить реальным значением цены товара.

В печатной форме декларации в графе 42 будет стоять значение «0», — точно так же, с нулём, отправится ДТ в электронном виде в систему таможенного органа.

графа 22 «Валюта и общая сумма по счету»

В графе автоматически сервисом будет рассчитана итоговая сумма по всем товарам декларации. В печатном виде декларации в графе 22 будет стоять значение «0» и инспектор так же увидит в этой графе ноль.

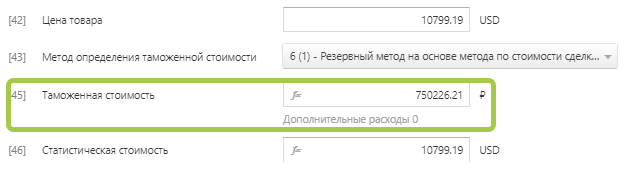

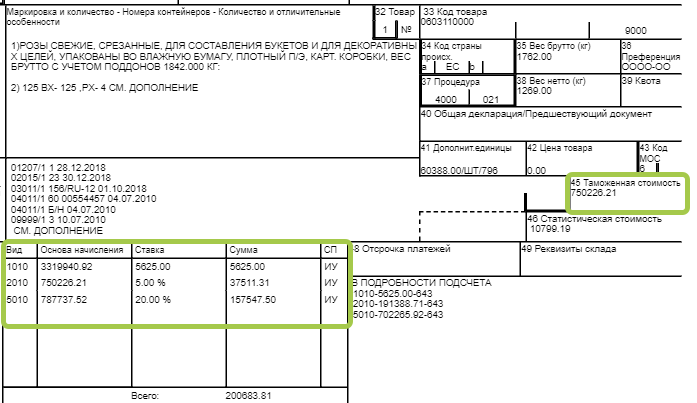

графа 43 «Код МОС»

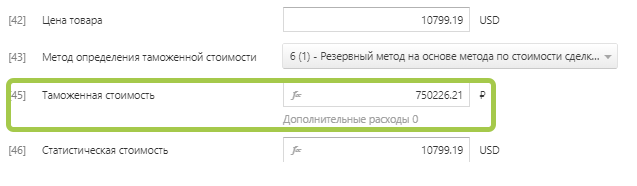

Для безвозмездной поставки выбирается метод 6 на базе 1.

В случае импортной декларации составляется ДТС-2, при экспорте товаров, облагаемых таможенной пошлиной — ДТС-3. В соответствии с условиями поставки таможенная стоимость дополняется дополнительными расходами.

В графе 45 сервисом автоматически будет рассчитана таможенная стоимость

Обратите внимание!

При подготовке экспортной декларации таможенная стоимость заполняется (ДТС составляется) только в отношении товаров, для которых таможенные пошлины исчисляются исходя из их таможенной стоимости

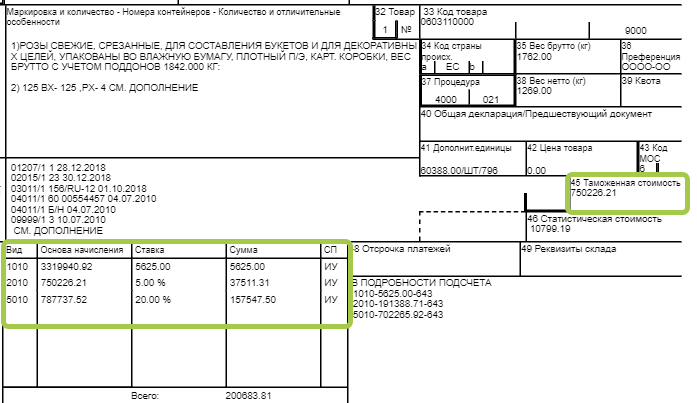

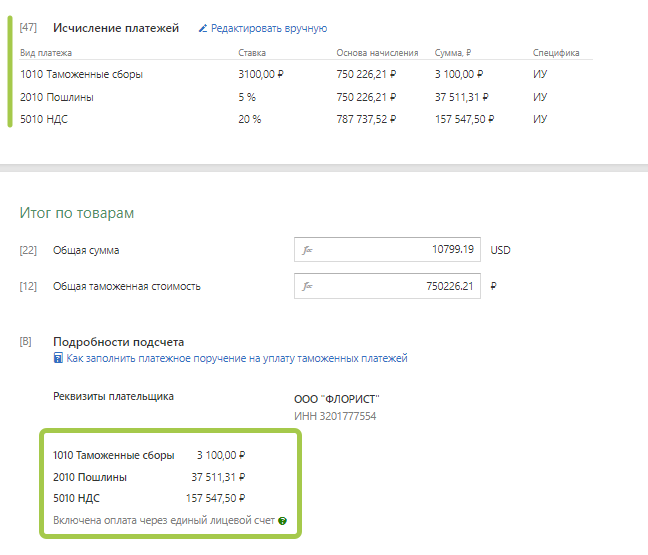

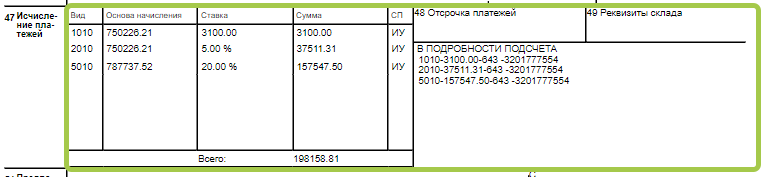

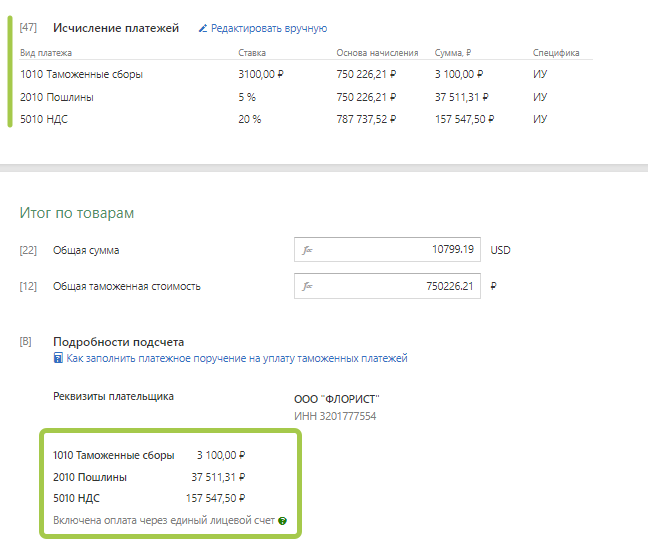

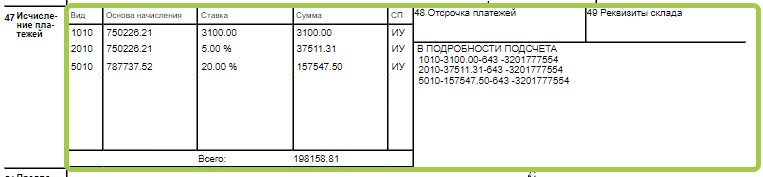

графа 47 «Исчисление платежей»

В графе 47 будут расчитаны все полагающиеся таможенные платежи:

1010 — таможенный сбор

2010 — таможенная пошлина (если в отношении данного кода ТН ВЭД установлена таможенная пошлина)

5010 — НДС

графа В «Подробности подсчета»

В графе В будут указаны итоговые значения таможенных платежей, которые требуется уплатить по ДТ.

II. Безвозмездная поставка в рамках договора, не предусматривающего оплату товара либо вообще без договора

Обычно перемещение такого товара сопровождается счет-проформой, где должно быть указано, что товар оплате не подлежит и стоимость указана для таможенных целей.

В случае отсутствия договора потребуется документ, устанавливающий право владения/распоряжения товарами (код вида документа 03014 либо 03999).

Декларация на товары при безвозмездной поставке заполняется по обычным правилам, за исключением некоторых особенностей.

графа 20 «Условия поставки»

Заполняется в случае, когда товары ввезены (ввозятся) на таможенную территорию в счет исполнения обязательств по договору (контракту).

При отсутствии договора (контракта) графа остаётся пустой (т.е. гр.20 ДТ не заполняется, если в гр.44 ДТ нет документа 03011).

графа 24 «Характер сделки»

«058 — безвозмездная поставка»

выбирается в случае:

если товар ввозится в качестве дара, гуманитарной помощи, не предусматривающей расчетов между резидентом и нерезидентом, наследства, пожертвования и тому подобное;

поставки товаров для собственных нужд не в рамках внешнеэкономической сделки, не предназначенных для последующей реализации

После основного описания декларируемого товара необходимо добавить причину/цель/назначение безвозмездной поставки. Например: «товар ввозится в качестве рекламной продукции» или «возврат некомплектного товара по рекламации» или «пробы и образцы, предназначенные для целей подтверждения соответствия»

графа 37 «Процедура»

Поле «Процедура» заполняется сервисом автоматически в момент создания ДТ.

Поле «Предшествующая процедура» заполняется, если декларируемые товары ранее помещались под другую таможенную процедуру, в противном случае указывается «00»

В поле «Особенности перемещения» в зависимости от конкретной ситуации могут указываться:

018 — ошибочно поставленные товары

021 — рекламные материалы и сувенирная продукция, не подлежащие возврату

042 — товары, поставляемые или возвращаемые по рекламации

044 — товары, в т.ч. транспортные средства, запасные части или оборудование, вывозимые для ремонта либо возвращаемые после ремонта или гарантийно-технического обслуживания

061 — товары, перемещаемые в качестве проб и образцов для проведения исследований и испытаний, не связанных с процедурой оценки соответствия обязательным требованиям технических регламентов ЕАЭС (ТС)

064 — товары, перемещаемые в качестве проб (образцов) для целей проведения оценки соответствия обязательным требованиям технических регламентов ЕАЭС (ТС)

В данном случае отсутствует контракт, вместо него под кодом 03014 или 03999 возможен документ, который при отсутствии сделки подтверждает право владения, пользования или распоряжения товарами.

Добавляется счет-проформа (04025) со стоимостью товаров для таможенных целей.

И, в зависимости от ситуации, могут быть: акт о выявленном браке, рекламация (претензионное письмо), расходная накладная на возврат товаров, акт осмотра товара и смета ремонта, приглашение/программа участия в выставке и т.п.

Если ввозятся пробы или образцы для целей подтверждения соответствия, то с кодом 01410 добавляется копия договора с аккредитованным органом по сертификации и письмо аккредитованной испытательной лаборатории, в котором указано необходимое количество (вес и объем) ввозимых проб и образцов продукции. Подробности заполнения гр.44 для этого случая.

графа 42 «Цена товара»

В графе должен указываться ноль — это требование инструкции по заполнению декларации.

Но для того, чтобы рассчиталась таможенная стоимость и вычислились таможенные платежи, подлежащие уплате, эту графу необходимо заполнить реальным значением цены товара.

В печатной форме декларации в графе 42 будет стоять значение «0», — точно так же, с нулём, отправится ДТ в электронном виде в систему таможенного органа.

графа 22 «Валюта и общая сумма по счету»

В графе автоматически сервисом будет рассчитана итоговая сумма по всем товарам декларации. В печатном виде декларации в этой графе будет стоять значение «0» и инспектор так же увидит в этой графе ноль.

графа 43 «Код МОС»

Для безвозмездной поставки выбирается метод 6 на базе 1.

В случае импортной декларации составляется ДТС-2, при экспорте товаров, облагаемых таможенной пошлиной — ДТС-3. В соответствии с условиями поставки таможенная стоимость дополняется дополнительными расходами.

В графе автоматически сервисом будет рассчитана таможенная стоимость

Обратите внимание!

При подготовке экспортной декларации таможенная стоимость заполняется (ДТС составляется) только в отношении товаров, для которых таможенные пошлины исчисляются исходя из их таможенной стоимости

графа 47 «Исчисление платежей»

В графе 47 будут расчитаны все полагающиеся таможенные платежи:

1010 — таможенный сбор

2010 — таможенная пошлина (если в отношении данного кода ТН ВЭД установлена таможенная пошлина)

5010 — НДС

графа В «Подробности подсчета»

В графе В будут указаны итоговые значения таможенных платежей, которые требуется уплатить по ДТ.

Взаимодействуйте с таможней

Отслеживайте запросы и уведомления от инспектора, вносите изменения в декларацию, отправляйте дополнительные документы.