Особенности ДТ экспорт с пошлиной

Начиная с 2021 года Правительством РФ для повышения устойчивости и развития экономики страны устанавливаются экспортные таможенные пошлины на отдельные товары, вывозимые из Российской Федерации.

До этого такие товары не облагались экспортной пошлиной и поэтому таможенная декларация на них составлялась в упрощенном порядке, — ряд граф ДТ по правилам допускалось не заполнять.

Товары, облагаемые вывозной пошлиной:

Постановление Правительства РФ от 27.11.2021 № 2068

Постановление Правительства РФ от 21.09.2023 № 1538 («зависимые» пошлины с 1 октября 2023)

С введением вывозных пошлин изменились и требования к заполнению некоторых граф декларации.

Основные отличия в декларировании экспорта облагаемого и необлагаемого пошлинами

|

Беспошлинный товар |

Товар, облагаемый пошлинами |

|

Таможенная декларация |

|

|

не заполняются: · гр. 29 «Орган въезда/выезда» · гр. 12 «Общая таможенная стоимость» · гр. 31.2 «Вид потребительской и (или) индивидуальной тары» · гр. 31.3 «Сведения о контейнерах, в которых перевозятся товары» · гр. 43 «Метод определения таможенной стоимости» · гр. 45 «Таможенная стоимость» · гр. 47 «Исчисление платежей» · гр. [В] «Подробности подсчета» |

Заполняются все графы ДТ в соответствии с требованиями, установленными Решением Комиссии Таможенного союза от 20.05.2010 № 257 |

|

Преференции |

|

|

У экспортера нет обязанности по уплате таможенных платежей, поэтому в графе 36 «Преференции» указываются прочерки «-- -- -- --» |

С момента регистрации ДТ экспортер обязан уплатить полагающиеся таможенные платежи. в графе 36 «Преференции» указывается «ОО ОО -- --» |

|

Декларация таможенной стоимости |

|

|

Не требуется |

Заполняется в обязательном порядке |

|

Таможенные платежи |

|

|

Платежи отсутствуют. Графы: 47 «Исчисление платежей» и [В] «Подробности подсчета» пустые |

Уплачиваются таможенные сборы и вывозные пошлины. В графе 47 вычисляются платежи: код 1010 — таможенные сборы код 3050 — вывозные пошлины В графе [В] заполняются итоговые суммы, подлежащие уплате. |

|

Наличие денежных средств на едином лицевом счете |

|

|

не обязательно |

ЕЛС должен содержать суммы денежных средств, достаточных для списания полагающихся таможенных платежей по ДТ |

Для выпуска экспортных товаров в кратчайшие сроки важно:

Правило 1. Заполнить графы ДТ правильно и в полном объёме

В отличие от декларации на необлагаемые товары, графы ДТ для товаров с пошлиной заполняются в полном объёме согласно порядка заполнения ДТ, утвержденного Решением Комиссии Таможенного союза от 20.05.2010 № 257.

На что обратить внимание:

Задача декларанта — до подачи ДТ позаботиться о правильном заполнении граф ДТ.

Особое внимание следует уделить:

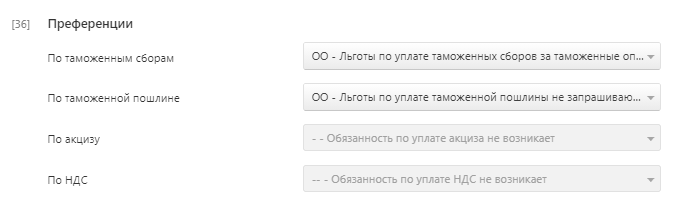

графа 36 «Преференции»

По таможенному сбору и таможенной пошлине указываются значения «ОО — льгота не запрашивается»

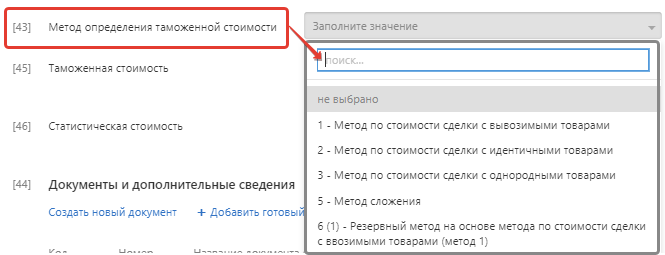

графа 43 «Метод определения таможенной стоимости»

В большинстве случаев таможенная стоимость определяется по стоимости сделки, поэтому выбирается МОС 1. Но в зависимости от условий сделки МОС может быть и другим (см. ниже Правило 2)

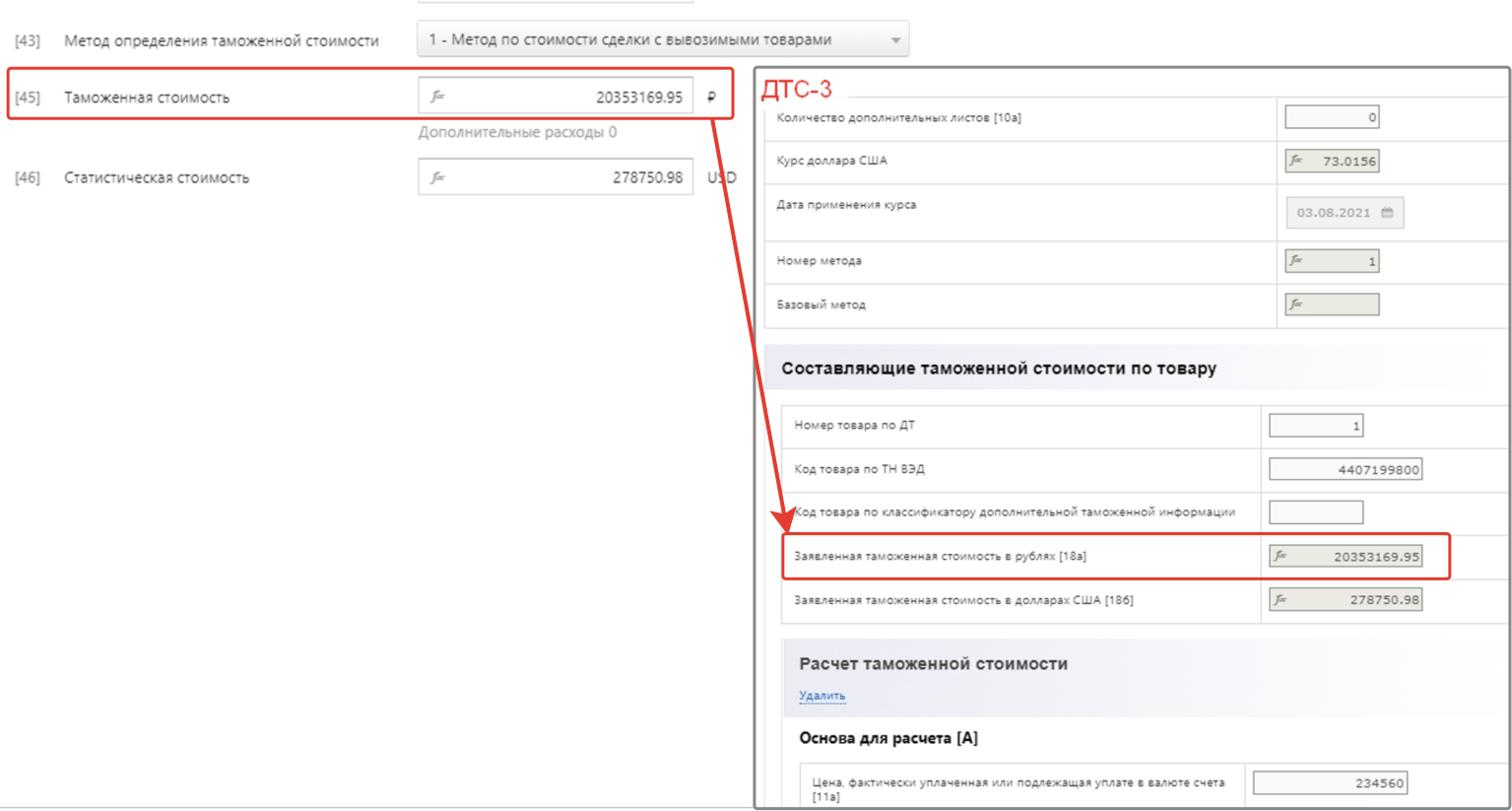

графа 45 «Таможенная стоимость»

В сервисе К.Декларант графа 45 ДТ заполняется автоматически после создания ДТС и включения синхронизации сведений с ДТ.

Включение синхронизации — как это работает?

От сведений, указанных в графах 36, 43 и 45, будет зависеть автоматический расчет таможенных платежей и заполнение гр.47 «Исчисление платежей».

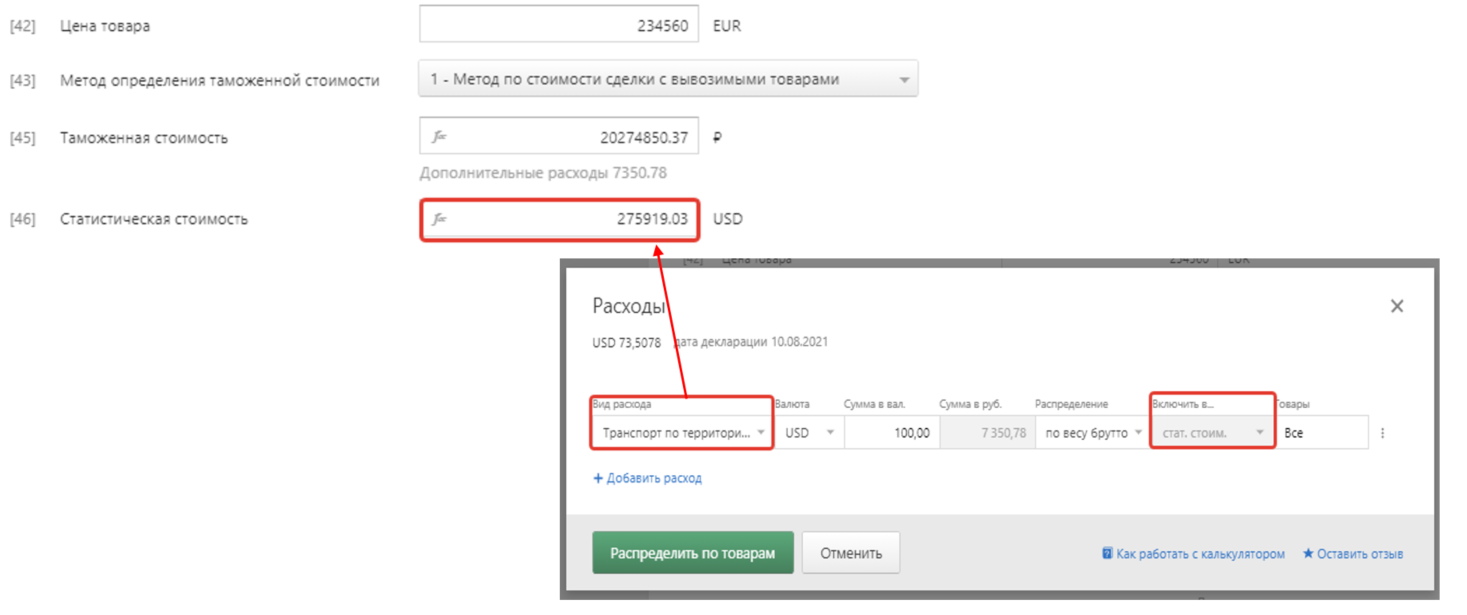

графа 46 «Статистическая стоимость»

В сервисе К.Декларант статистическая стоимость вычисляется автоматически через Калькулятор расходов.

Порядком заполнения ДТ предусмотрено, что статистическая стоимость товара в графе 46 ДТ рассчитывается путем приведения таможенной стоимости товара к базису поставки FOB — последний порт убытия с территории Российской Федерации, либо DAP — место пересечения границы Российской Федерации (в зависимости от вида транспорта).

Поэтому в графе 46 ДТ должна быть учтена сумма транспортных расходов до места вывоза товаров с территории Российской Федерации. Заявленные транспортные расходы в гр.44 ДТ подтверждаются соответствующими документами, имеющимися у декларанта.

В графе 29 «Орган выезда» заявляются сведения о таможенном органе убытия с территории Российской Федерации. Графа может не заполняться если на момент декларирования место убытия товаров декларанту неизвестно.

Если заполнить графы ДТ неверно

Неверное заполнение либо не заполнение требуемых граф ДТ приводит к ошибкам автопроверки при подаче ДТ, и, как следствие, влечет за собой отказ в регистрации. Придется ошибки исправить и после подать ДТ еще раз.

Другой вариант развития событий, — ДТ с ошибками информационной системой таможенного органа будет направлена инспектору на «ручную» регистрацию, которая может занять до 1 часа.

Оба варианта затягивают время декларирования экспортных товаров.

Проверьте декларацию перед отправкой в таможню:

Сервис К.Декларант поможет своевременно выявить ошибки в заполнении ДТ и устранить их до подачи декларации в информационную систему таможни.

Для проверки ДТ следует воспользоваться кнопкой «Проверить декларацию»

Правило 2. Определить таможенную стоимость товара и заполнить ДТС

Таможенная стоимость вывозимых товаров — это база для исчисления сумм экспортных пошлин, поэтому она должна быть обязательно заявлена в ДТ на товары с пошлиной.

Таможенная стоимость вычисляется в декларации таможенной стоимости (ДТС-3 или ДТС-4), которая является неотъемлемой частью декларации на товары.

Как выбрать и заполнить ДТС для экспортных товаров

Исходя из правил, установленных Постановлением Правительства РФ от 16.12.2019 № 1694, таможенной стоимостью вывозимых товаров является фактическая цена за вывозимые товары при их продаже в страну назначения, дополненная дополнительными начислениями в размере, не включенном в такую цену.

|

Таможенная стоимость вывозимых товаров = цена товаров + дополнительные начисления |

Дополнительные начисления зависят от условий сделки и включают в себя расходы, понесённые покупателем в связи с продажей товаров.

К примеру, это могут быть: расходы на вознаграждение посреднику за оказание услуг купли-продажи вывозимых товаров; расходы на тару и упаковку вывозимых товаров; расходы на производство вывозимых товаров.

Все составляющие таможенной стоимости заполняются декларантом в ДТС, а итоговый подсчет таможенной стоимости указывается в декларации на товары, в графе 45.

Если заполнить таможенную стоимость неверно:

Если таможенная стоимость определена декларантом неверно, то и суммы таможенных платежей, полагающихся к уплате, будут рассчитаны неправильно.

Это приведёт к недоплате таможенных платежей, за что предусмотрена ответственность в виде административного штрафа (ч.2 ст.16.2 КоАП РФ).

Правило 3. Внести денежные средства на ЕЛС для уплаты таможенных платежей

Заранее, до подачи ДТ на экспортные товары, декларант должен проверить остатки денежных средств на своем лицевом счете и, при необходимости, пополнить его.

Возможность проверки остатков на ЕЛС доступна декларанту в Личном кабинете на сайте ФТС России.

Заполнить платежное поручение для пополнения ЕЛС

Для успешного выпуска товаров на ЕЛС декларанта необходимо иметь денежные средства, достаточные для списания таможенных платежей по декларации.

Из чего складываются таможенные платежи в экспортной ДТ

|

Сумма таможенных платежей на вывозимые товары = сумма таможенных сборов + сумма пошлин |

Расчет таможенных платежей в сервисе К.Декларант происходит в автоматическом режиме и отображается в гр. 47 ДТ, а итоговые суммы к уплате заполняются в графе «В» ДТ.

В момент подачи ДТ на ЕЛС должна быть сумма, не меньше итоговой суммы к уплате из графы [В] «Подробности подсчета».