Методы определения таможенной стоимости

Метод определения таможенной стоимости товара (МОС) – законодательно установленное правило, по которому вычисляется таможенная стоимость товара.

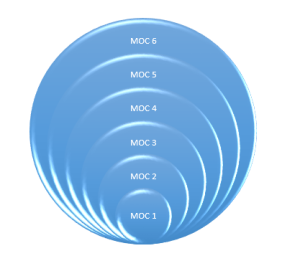

Таможенным кодексом ЕАЭС утверждено 6 методов (или правил) для определения таможенной стоимости товаров.

Метод по стоимости сделки с ввозимыми товарами (метод 1)

- статья 39 ТК ЕАЭС

- Решение Коллегии Евразийской экономической комиссии от 20.12.2012 № 283 «О применении метода определения таможенной стоимости товаров по стоимости сделки с ввозимыми товарами (метод 1)» (вместе с «Правилами применения метода определения таможенной стоимости товаров по стоимости сделки с ввозимыми товарами (метод 1)»)

- Дополнительные начисления к цене - статья 40 ТК ЕАЭС

Метод по стоимости сделки с идентичными товарами (метод 2)

- статья 41 ТК ЕАЭС

- Решение Коллегии Евразийской экономической комиссии от 30.10.2012 № 202 «О применении методов определения таможенной стоимости товаров по стоимости сделки с идентичными товарами (метод 2) и по стоимости сделки с однородными товарами (метод 3)» (вместе с «Правилами применения методов определения таможенной стоимости товаров по стоимости сделки с идентичными товарами (метод 2) и по стоимости сделки с однородными товарами (метод 3)»)

Метод по стоимости сделки с однородными товарами (метод 3)

- статья 42 ТК ЕАЭС

- Решение Коллегии Евразийской экономической комиссии от 30.10.2012 № 202 «О применении методов определения таможенной стоимости товаров по стоимости сделки с идентичными товарами (метод 2) и по стоимости сделки с однородными товарами (метод 3)» (вместе с «Правилами применения методов определения таможенной стоимости товаров по стоимости сделки с идентичными товарами (метод 2) и по стоимости сделки с однородными товарами (метод 3)»)

Метод вычитания (метод 4)

- статья 43 ТК ЕАЭС

- Решение Коллегии Евразийской экономической комиссии от 13.11.2012 № 214 «О применении метода вычитания (метод 4) при определении таможенной стоимости товаров» (вместе с «Правилами применения метода вычитания (метод 4) при определении таможенной стоимости товаров»)

Метод сложения (метод 5)

- статья 44 ТК ЕАЭС

- Решение Коллегии Евразийской экономической комиссии от 12.12.2012 № 273 «О применении метода сложения (метод 5) при определении таможенной стоимости товаров» (вместе с «Правилами применения метода сложения (метод 5) при определении таможенной стоимости товаров»)

Резервный метод (метод 6)

- статья 45 ТК ЕАЭС

- Решение Коллегии Евразийской экономической комиссии от 06.08.2019 № 138 «О применении резервного метода (метод 6) при определении таможенной стоимости товаров» (вместе с «Правилами применения резервного метода (метод 6) при определении таможенной стоимости товаров»)

Выбор нужного метода для вычисления таможенной стоимости происходит последовательно, то есть каждый последующий МОС берется за основу, когда невозможно использовать предыдущий. Проще говоря, если не выполняется первое правило, проверяются условия второго правила и так далее.

Для вывозимых товаров используются такие же методы определения таможенной стоимости, как и для ввозимых товаров, за исключением метода вычитания. МОС 4 для вывозимых товаров не применяется.

МОС 1 - метод по стоимости сделки с ввозимыми товарами является основным или базовым методом, по которому должна быть определена таможенная стоимость. Именно поэтому в практике этот способ расчета таможенной стоимости наиболее используемый.

Под «стоимостью сделки с товарами» понимается цена, фактически уплаченная или подлежащая уплате при продаже товаров с целью ввоза на таможенную территорию и дополненная начислениями, которые возникают в связи с поставкой этого товара.

К примеру, дополнительными начислениями могут быть:

- расходы на упаковку товаров;

- материалы, израсходованные при производстве этих товаров;

- расходы на перевозку, погрузку, разгрузку или перегрузку товаров до места прибытия;

- расходы на страхование товаров;

- лицензионные и иные подобные платежи за использование объектов интеллектуальной собственности;

- вознаграждения экспедитору или агенту.

Вычисление таможенной стоимости при МОС1 производится по простому алгоритму: суммируется цена товаров по инвойсу и затраты на поставку товаров до границы таможенного союза. Таможенная стоимость, определённая по МОС1, и её слагаемые, заявляются декларантом в ДТС-1.

Условия применения МОС 1

Применение метода 1 для определения таможенной стоимости товаров возможно в том случае, если выполняются условия:

1) отсутствуют ограничения в отношении прав покупателя на пользование и распоряжение товарами (например, Продавец автомобилей требует от Покупателя не продавать или не демонстрировать их до даты, определенной как начало продаж модели);

2) продажа товаров или их цена не зависит от обязательств, влияние которых на цену товаров не установлено (например, покупка одного товара с высоким спросом, при условии покупки другого товара с низким спросом);

3) никакая часть дохода или выручки от последующей реализации или использования товаров покупателем не причитается прямо или косвенно продавцу;

4) покупатель и продавец не являются взаимосвязанными лицами, либо покупатель и продавец являются взаимосвязанными, но это никак не влияет на стоимость сделки;

5) товары являются предметом купли-продажи

при ввозе:

- по безвозмездным договорам, в частности по договорам дарения, безвозмездной поставки (например, договор безвозмездной поставки рекламных, выставочных образцов);

- по договорам аренды;

- по посредническим договорам, в частности по договору комиссии, договору консигнации, агентскому договору, не содержащим цену, по которой товары продаются для вывоза на таможенную территорию;

- по договорам займа, товарного кредита, по которым товары или эквивалентные им товары подлежат возврату собственнику;

- для проведения экспертизы, оценки (подтверждения) соответствия (в том числе исследований, испытаний, проверок, экспериментов и показа свойств и характеристик);

- в качестве вклада в уставный капитал (фонд).

6) все сведения документально подтверждены

В том случае, если хотя бы одно из условий не выполняется, то метод 1 не применяется.

Документы в подтверждение таможенной стоимости по МОС 1

При определении таможенной стоимости по методу по стоимости сделки с ввозимыми товарами должны быть представлены следующие документы:

- учредительные документы покупателя ввозимых товаров;

- внешнеторговый договор купли-продажи (возмездный договор поставки), действующие приложения, дополнения и изменения к нему;

- счет-фактура (инвойс);

- банковские документы (если счет-фактура оплачен в зависимости от условий контракта), а также другие платежные документы, отражающие стоимость товара;

- страховые документы (в зависимости от установленных условий сделки);

- договор по перевозке (договор транспортной экспедиции), погрузке, разгрузке или перегрузке товаров;

- счет-фактура (инвойс) за перевозку (транспортировку), погрузку, разгрузку или перегрузку товаров, банковские документы (если счет-фактура оплачен) или информация о транспортных тарифах или бухгалтерские документы, отражающие стоимость перевозки (если перевозка товара была собственным транспортом декларанта);

- котировки мировых бирж (если ввозится биржевой товар);

- договор об оказании посреднических услуг (агентский договор, договор комиссии, договор об оказании брокерских услуг), счета-фактуры (инвойсы), а так же банковские платежные документы за оказание посреднических услуг;

- документы, оформленные страной экспорта ввозимых товаров (н-р, экспортная таможенная декларация);

- лицензионный договор, счет-фактура, банковские платежные документы, бухгалтерские и другие документы, содержащие сведения о платежах за использование объектов интеллектуальной собственности (если платежи предусмотрены в качестве условия продажи);

- документы (в том числе бухгалтерские) и сведения, содержащие данные о части дохода (выручки), которая прямо или косвенно причитается продавцу в результате последующей продажи или использования ввезенных товаров (если это предусмотрено условиями сделки);

- договоры, счета, банковские платежные документы о стоимости тары, упаковки, включая стоимость упаковочных материалов и работ по упаковке, в случае, если данные расходы произведены покупателем, но не были включены в цену (если это предусмотрено условиями сделки);

- другие документы и сведения, которые декларант может представить в подтверждение заявленной таможенной стоимости.

МОС 2 - метод по стоимости сделки с идентичными товарами может применяться в том случае, если таможенную стоимость ввозимых товаров невозможно определить по МОС1.

При использовании МОС2 базой для вычисления таможенной стоимости товаров является стоимость сделки с идентичными товарами, проданными и ввезенными на таможенную территорию в течение 90 календарных дней до ввоза оцениваемых товаров. Товары считаются идентичными, если они одинаковы во всех отношениях, в том числе по физическим характеристикам, по качеству и репутации.

То есть, таможенной стоимостью оцениваемых товаров будет таможенная стоимость идентичных товаров, принятая таможенным органом по МОС1 ранее при их декларировании. Таможенная стоимость, определённая по МОС2, заявляется декларантом в ДТС-2.

Условия применения МОС 2

Чтобы выбрать метод 2 декларант проверяет выполнение следующих условий:

1) отсутствует сделка купли-продажи и цена, фактически уплаченная или подлежащая уплате за ввозимые товары (н-р, товары перемещаются по безвозмездному договору или по договору аренды);

2) отсутствует достоверная и документально подтвержденная информация о цене, фактически уплаченной или подлежащей уплате и дополнительных начислений к цене;

3) выбранные товары являются идентичными с оцениваемыми товарами;

4) идентичные товары проданы на экспорт в РФ;

5) идентичные товары ввезены в РФ в установленный период времени;

6) таможенная стоимость идентичных товаров определена методом 1 и принята таможенным органом;

7) идентичные товары были проданы на тех же коммерческих уровнях и в том же количестве, что и оцениваемые товары.

Если хотя бы одно из условий не выполняется, то метод 2 не применим.

Документы в подтверждение таможенной стоимости по МОС 2

При определении таможенной стоимости по методу по стоимости сделки с идентичными товарами должны быть представлены следующие документы:

- документы, в соответствии с которыми были выпущены идентичные товары, таможенная стоимость которых определена по МОС1 и принята таможенным органом:

— таможенная декларация, декларация таможенной стоимости (ДТС-1),

— внешнеторговый договор (контракт) и дополнительные соглашения к нему,

— счет-фактура и другие коммерческие документы,

— иные документы и сведения, которые были представлены декларантом для подтверждения заявленной таможенной стоимости идентичных товаров; - документы, подтверждающие обоснованность и точность корректировки стоимости, учитывающей различия в коммерческом уровне (оптовом, розничном и ином) или в количестве (если такие корректировки проводились);

- документы, подтверждающие расходы по перевозке (транспортировке) товаров до аэропорта, морского порта или иного места прибытия товаров, а так же расходы по погрузке, разгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров;

- документы, подтверждающие расходы на страхование.

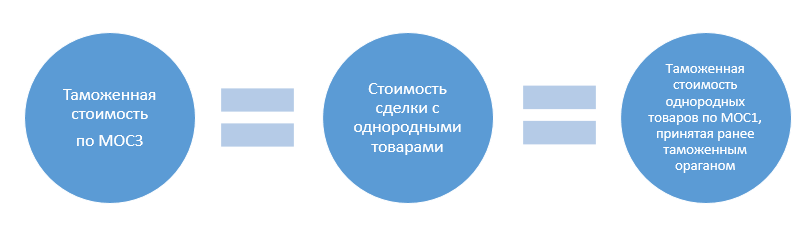

МОС 3 - метод по стоимости сделки с однородными товарами может применяться в том случае, если таможенную стоимость ввозимых товаров невозможно определить по МОС1 и МОС2.

Данный метод вычисления таможенной стоимости очень похож на МОС2. Разница заключается лишь в понятии «однородные товары». Однородными товарами принято считать непохожие внешне товары, но в то же время имеющие сходные характеристики, состоящие из схожих компонентов и произведенные из таких же материалов. Благодаря этому однородные товары способны выполнять те же функции, что и оцениваемые товары, а также могут быть коммерчески взаимозаменяемыми.

При использовании МОС3 базой для вычисления таможенной стоимости товаров является стоимость сделки с однородными товарами, проданными и ввезенными на таможенную территорию в течение 90 календарных дней до ввоза оцениваемых товаров.

То есть, таможенной стоимостью оцениваемых товаров будет таможенная стоимость однородных товаров, принятая таможенным органом по МОС1 ранее при их декларировании. Таможенная стоимость, определённая по МОС3, заявляется декларантом в ДТС-2.

Условия применения МОС 3

Чтобы выбрать метод 3 декларант проверяет выполнение следующих условий:

1) отсутствует сделка купли-продажи и цена, фактически уплаченная или подлежащая уплате за ввозимые товары (н-р, товары перемещаются по безвозмездному договору или по договору аренды);

2) отсутствует достоверная и документально подтвержденная информация о цене, фактически уплаченной или подлежащей уплате и дополнительных начислений к цене;

3) выбранные товары являются однородными с оцениваемыми товарами;

4) однородные товары проданы на экспорт в РФ;

5) однородные товары ввезены в РФ в установленный период времени;

6) таможенная стоимость однородных товаров определена методом 1 и принята таможенным органом;

7) однородные товары были проданы на тех же коммерческих уровнях и по существу в том же количестве, что и оцениваемые товары.

Таможенная стоимость не может быть определена по методу 3, если не выполняется хотя бы одно из условий.

Документы в подтверждение таможенной стоимости по МОС 3

При определении таможенной стоимости по методу по стоимости сделки с однородными товарами должны быть представлены следующие документы:

- документы, в соответствии с которыми были выпущены однородные товары, таможенная стоимость которых определена по МОС 1 и принята таможенным органом:

— таможенная декларация, декларация таможенной стоимости (ДТС-1),

— внешнеторговый договор (контракт) и дополнительные соглашения к нему,

— счет-фактура и другие коммерческие документы,

— иные документы и сведения, которые были представлены декларантом для подтверждения заявленной таможенной стоимости однородных товаров; - документы, подтверждающие обоснованность и точность корректировки стоимости, учитывающей различия в коммерческом уровне (оптовом, розничном и ином) или в количестве (если такие корректировки проводились);

- документы, подтверждающие расходы по перевозке (транспортировке) товаров до аэропорта, морского порта или иного места прибытия товаров, а так же расходы по погрузке, разгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров;

- документы, подтверждающие расходы на страхование.

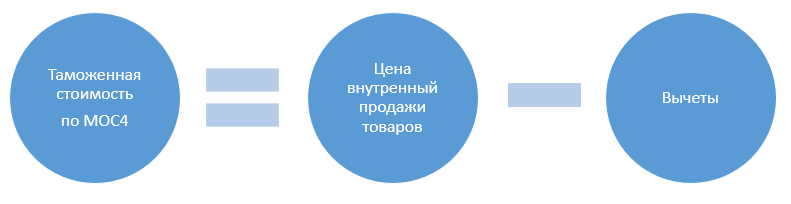

МОС 4 - метод вычитания может применяться в том случае, если таможенную стоимость ввозимых товаров невозможно определить по МОС1, МОС2 и МОС3.

В основе данного метода лежит цена единицы товара, по которой ввозимый, либо однородный, либо идентичный товар был реализован в самых больших объемах на территории РФ в неизмененном состоянии (без каких-либо доработок). При этом цена берется не в чистом виде — из нее вычитаются расходы, которые характерны для рынка России и не должны быть частью таможенной цены.

К примеру, к таким вычетам относятся:

- вознаграждение посреднику или агенту;

- надбавка к цене для получения прибыли;

- расходы на перевозку, страхование и иные связанные расходы;

- таможенные пошлины, налоги, сборы, местные налоги и сборы субъектов.

Таможенная стоимость, определённая по МОС4, заявляется декларантом в ДТС-2.

Условия применения МОС 4

При невозможности использования метода 3 далее декларантом проверяются условия для применения метода 4:

1) оцениваемые/идентичные/однородные товары продаются в РФ в том же состоянии, в котором они ввозятся на таможенную территорию;

2) оцениваемые/идентичные/однородные товары продаются лицам, не являющимися взаимосвязанными с лицами, осуществляющими продажу на территории РФ;

3) оцениваемые, идентичные/однородные товары продаются на внутреннем рынке РФ в тот же или соответствующий ему период времени, в который осуществляется ввоз оцениваемых товаров на таможенную территорию;

В том случае, если хотя бы одно из условий не выполняется, то метод 4 не применяется.

Документы в подтверждение таможенной стоимости по МОС 4

При определении таможенной стоимости по методу вычитания должны быть представлены следующие документы:

- учредительные документы декларанта;

- учредительные документы лица, которому проданы оцениваемые, идентичные или однородные товары;

- договоры, по которым оцениваемые, идентичные или однородные товары проданы на таможенной территории;

- счета-фактуры, выставленные при продаже товаров на таможенной территории;

- банковские документы (если счета-фактуры оплачены),

- бухгалтерские документы, счета-фактуры, отражающие затраты, связанные с ввозом и реализацией товара на таможенной территории (о вознаграждениях посреднику (агенту, комиссионеру), коммерческих и управленческих расходах, расходах на перевозку и страхование, получаемой прибыли);

- документы и сведения о стоимости, добавленной в результате переработки (обработки) ввозимых (ввезенных) товаров, если такие товары продаются после их переработки:

— договор возмездного оказания услуг по переработке,

— счета-фактуры (инвойсы), выставленные исполнителем заказчику,

— банковские документы по оплате этого договора, бухгалтерские документы (калькуляция) о стоимости переработки (обработки); - документы по оплате таможенных пошлин, налогов, сборов, уплачиваемых в связи с ввозом и продажей товаров на территории РФ;

- другие документы и сведения, которые может представить декларант для подтверждения заявленной цены за единицу товара и расходов, подлежащих вычету из нее

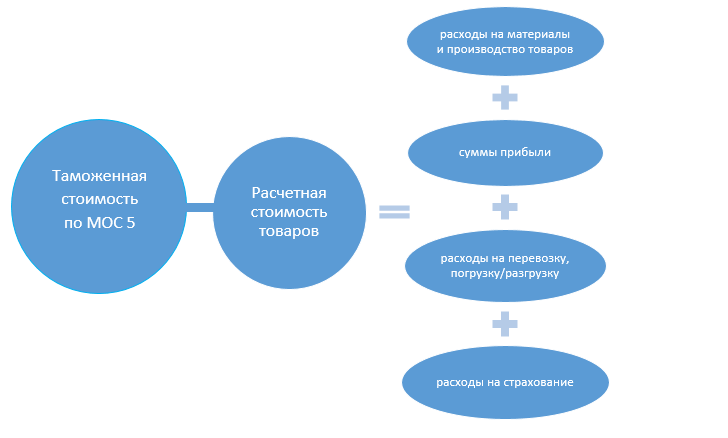

МОС 5 - метод сложения может применяться в том случае, если таможенную стоимость ввозимых товаров невозможно определить по МОС1, МОС2, МОС3 и МОС4.

Особенность МОС5 заключается в учете издержек при производстве товара. В качестве основы принимается расчетная стоимость, полученная путем сложения:

- расходов на изготовление и приобретение материалов и расходы на производство ввозимых товаров (определяется на основе сведений, представленных производителем);

- суммы прибыли и общих расходов при продажах аналогичных товаров в стране-контрагенте (определяется на основе сведений, представленных производителем);

- расходов на перевозку и транспортировку ввозимых товаров до места прибытия;

- расходов на погрузку, разгрузку или перегрузку ввозимых товаров;

- расходов на страхование.

Трудность определения таможенной стоимости по МОС5 состоит в том, что продавцы-контрагенты довольно редко соглашаются представить калькуляционные расчеты по себестоимости товара. У таможенного органа нет права требовать от иностранного лица представления документов для подтверждения расчетной стоимости товаров. Поэтому сведения, используемые декларантом для вычисления таможенной стоимости, остаются документально не подтвержденными, а, следовательно, не могут приниматься в качестве достоверно заявленной информации.

Таможенная стоимость, определённая по МОС5, заявляется декларантом в ДТС-2.

Условия применения МОС 5

Метод 5 возможен для применения в том случае, если декларант может представить все подтверждающие документы, необходимые для вычисления таможенной стоимости по методу сложения.

Документы в подтверждение таможенной стоимости по МОС 5

При определении таможенной стоимости по методу сложения должны быть представлены следующие документы:

- бухгалтерская документация производителя товаров, содержащая сведения о расходах по изготовлению или приобретению материалов, о расходах на производство, а также на иные операции, связанные с производством ввозимых (ввезенных) товаров, коммерческие счета производителя оцениваемых товаров, составленные по общепринятым принципам бухгалтерского учета;

- бухгалтерская документация производителя или экспортера, содержащая сведения о сумме прибыли и коммерческих и управленческих расходах (надбавка к цене), которые производятся в стране экспорта;

- страховые документы в зависимости от установленных договором условий сделки;

- счет-фактура (инвойс) за транспортировку (калькуляция транспортных расходов), документы, подтверждающие расходы по погрузке, разгрузке, перегрузке товаров до места прибытия;

- документы и сведения о стоимости товаров и услуг, предоставленных покупателем бесплатно или по сниженным ценам для использования в производстве и продаже для вывоза товаров на таможенную территорию, если предоставление таких товаров и услуг предусмотрено внешнеторговой сделкой и их стоимость не включена в цену ввозимых товаров;

- документы об оплаченной стоимости проектирования, разработки, инженерной, конструкторской работы, дизайна, художественного оформления, чертежей и эскизов, произведенных (выполненных) на таможенной территории и необходимых для производства ввозимых товаров (если это предусмотрено условиями внешнеторговой сделки);

- другие документы и сведения, которые декларант может представить в подтверждение заявленной таможенной стоимости.

МОС 6 - резервный метод применяется в том случае, если таможенную стоимость ввозимых товаров невозможно определить по МОС1, МОС2, МОС3, МОС4, МОС5.

Особенность данного метода заключается в гибкости подходов к вычислению таможенной стоимости. По сути, резервный метод позволяет с некоторой долей лояльности применять базовые правила определения стоимости МОС1 — МОС5.

При этом, допустимые отклонения от правил декларант не должен рассматривать как возможность заявления минимальной суммы таможенной стоимости либо произвольной (фиктивной) таможенной стоимости.

Таможенная стоимость, определённая по МОС6 на основе МОС1-МОС5, заявляется декларантом в ДТС-2.

Примеры гибкого применения методов 1-5 в рамках резервного:

- за основу для определения таможенной стоимости может быть принята стоимость сделки с идентичными или однородными товарами, произведенными в стране иной, чем страна, в которой были произведены оцениваемые товары;

- при определении таможенной стоимости товаров на основе стоимости сделок с идентичными или однородными товарами допускается разумное отклонение от требований о том, что идентичные или однородные товары должны быть ввезены в тот же или соответствующий ему период времени, что и оцениваемые товары;

- за основу для определения таможенной стоимости товаров может быть принята таможенная стоимость идентичных или однородных товаров, определенная методами 4 и 5;

- при определении таможенной стоимости товаров на основе метода вычитания допускается отклонение от установленного срока 90 дней.

Условия применения МОС 6

Резервный метод используется, если не выполняются необходимые условия для применения методов 1 — 5.

Документы в подтверждение таможенной стоимости по МОС 6

При определении таможенной стоимости по резервному методу должны быть представлены следующие документы:

- в зависимости от основы, выбранной для определения таможенной стоимости, документы и сведения, необходимые для соответствующего метода;

- копии первого (обложка с указанием наименования и даты источника информации) и соответствующих листов независимых публичных источников информации, содержащих сведения о ценах, по которым идентичные либо однородные товары, продаются или предлагаются для продажи на мировом рынке в тот же период времени, когда ввозятся товары;

- публикуемые или рассылаемые официальные прейскуранты на товары либо торговые предложения фирм по поставкам конкретных товаров и их ценам, а также котировки цен мировых бирж;

- договоры аренды, лизинга, мены, дарения и другие договоры, содержащие сведения о стоимости или расчеты стоимости ввозимых товаров;

- счета-проформы, спецификации, содержащие стоимостную оценку товаров;

- страховые документы;

- транспортные тарифы, действующие в то же или почти в то же время, когда ввозятся товары;

- отчет об оценке товара, проведенной в установленном порядке организацией, уполномоченной в области оценочной деятельности;

- другие документы и сведения, которые может представить декларант для подтверждения заявленной таможенной стоимости.