Временный вывоз

Законодательные основы

- глава 30 ТК ЕАЭС

- глава 27 федерального закона «О таможенном регулировании»

- приказ ФТС России от 18.03.2019 № 443 «Об утверждении формы заявления о продлении срока действия таможенной процедуры временного вывоза... "

О процедуре

Временный вывоз (ЭК23) - таможенная процедура, в соответствии с которой товары вывозятся с таможенной территории для их временного нахождения и использования за ее пределами без уплаты вывозных таможенных пошлин при условии соблюдения порядка помещения товаров под эту таможенную процедуру.

Временный вывоз в большинстве случаев используется для организации выставок, концертов, а так же спортивных и иных зрелищных мероприятий.

Допускается применение процедуры временного вывоза в отношении газа природного, перемещаемого трубопроводным транспортом.

Ограничения

Процедуру временного вывоза запрещается применять в отношении:

- пищевых продуктов и напитков (в т.ч. алкогольных);

- табака и табачных изделий;

- сырья и полуфабрикатов;

- расходуемых материалов;

- образцов (исключение составляет их вывоз в единичных экземплярах в рекламных и демонстрационных целях, а так же в качестве выставочных экспонатов или промышленных образцов);

- отходов (в т.ч. промышленных);

- товаров, запрещенных к вывозу

Условия помещения товаров под процедуру

- Возможность идентификации временно вывозимых товаров для их последующего помещения под завершающую процедуру.

- Соблюдение запретов и ограничений.

- Обеспечение исполнения обязанности по уплате таможенных платежей.

Срок временного вывоза

При помещении товаров под процедуру временного вывоза таможенный орган на основании заявления декларанта устанавливает срок действия такого вывоза исходя из целей и обстоятельств.

Срок действия процедуры временного вывоза может быть продлен по мотивированному заявлению декларанта.

Заявление о продлении срока подается в таможенный орган до истечения установленного срока либо не позднее 1 месяца после его истечения в виде электронного документа или документа на бумажном носителе.

Заявление рассматривается таможенным органом в течение пяти рабочих дней, решение направляется декларанту так же в виде электронного документа или документа на бумажном носителе.

Таможенный орган вправе отказать в продлении срока действия процедуры временного вывоза.

Особенности использования товаров, помещенных под процедуру

Товары, помещённые под процедуру ЭК23, подлежат обратному ввозу на таможенную территорию в течение срока, установленного для их временного вывоза.

Временно вывезенные товары должны оставаться в неизменном состоянии, кроме изменений вследствие естественного износа.

В отношении временно вывезенных товаров допускается:

- совершение необходимых операций для обеспечения их сохранности, в том числе ремонт (исключение составляют капитальный ремонт или модернизация);

- техническое обслуживание и другие операции, необходимые для поддержания товаров в нормальном состоянии

Завершающие процедуры

До истечения срока временного вывоза товаров действие процедуры ЭК23 может быть завершено помещением таких товаров под таможенные процедуры:

- Экспорта

- Реимпорта

- Переработки вне таможенной территории

Особенности заполнения граф декларации

Для заполнения таможенной декларации на товары, помещаемые под таможенную процедуру временного вывоза, применяются положения раздела III Порядка заполнения декларации.

В графе 1 ДТ должно быть указано значение «ЭК23». Для этого при создании декларации выберите соответствующие характеристики в лейтбоксе «Создание декларации»:

Направление перемещения [1] -> ЭК-Вывоз

Таможенная процедура [1] -> 23-Временный вывоз

При этом в графе 44 помимо товаросопроводительных, коммерческих, учредительных документов, потребуется создать:

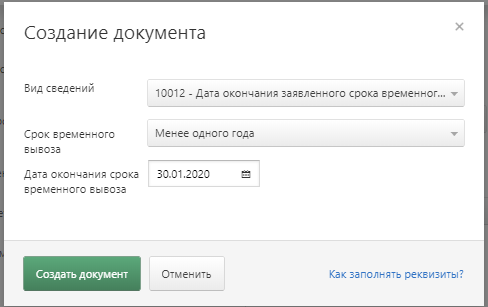

- 10012 — документ, в котором указывается заявляемый срок временного вывоза (XX.XX.XXXX — день, месяц, год) и цифра «1», если срок временного вывоза составляет менее одного года, или цифра «2», если срок временного вывоза составляет один год и более

- 08999 — заявление о сроке временного вывоза скачать шаблон

- 07031 — документ, подтверждающий представление обеспечения уплаты таможенных пошлин, налогов (если выпуск товаров производится при условии предоставления такого обеспечения)