Свободная таможенная зона

Законодательные основы

- глава 27 ТК ЕАЭС

- глава 24 федерального закона «О таможенном регулировании»

- Распоряжение Правительства РФ от 21.02.2024 № 410-р «Об утверждении перечня товаров, не подлежащих помещению под таможенную процедуру свободной таможенной зоны»

- Федеральный закон от 22.07.2005 № 116-ФЗ «Об особых экономических зонах в Российской Федерации»

- Федеральный закон от 29.12.2014 № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации»

- Федеральный закон от 10.01.2006 № 16-ФЗ «Об Особой экономической зоне в Калининградской области»

- Федеральный закон от 31.05.1999 № 104-ФЗ «Об Особой экономической зоне в Магаданской области»

- Федеральный закон от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя»

- Федеральный закон от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток»

- Приказ Минфина России от 29.05.2024 № 74н «Об утверждении Порядка и технологии совершения таможенных операций в отношении товаров, включая транспортные средства, ввозимых (ввезенных) на территории особых экономических зон и вывозимых с территорий особых экономических зон, в том числе связанных с проведением идентификации товаров, ввозимых на территории особых экономических зон»

- Приказ Минфина России от 29.06.2023 N 103н «Об утверждении Порядка и технологий совершения таможенных операций в отношении товаров (включая транспортные средства), ввозимых (ввезенных) на территорию свободной экономической зоны и вывозимых с территории свободной экономической зоны»

- Приказ Минфина России от 29.05.2024 № 70н «Об утверждении Порядка и технологии совершения таможенных операций в отношении товаров, включая транспортные средства, ввозимых (ввезенных) на территории портовых особых экономических зон, на отдельные участки морских портов...»

- Приказ Минфина России от 10.03.2016 № 22н «Об утверждении Порядка проведения таможенными органами идентификации иностранных товаров, помещаемых (помещенных) под таможенную процедуру свободной таможенной зоны, в товарах, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны»

- Приказ Минфина России от 20.02.2024 № 12н «Об утверждении Порядка выдачи таможенным органом разрешения на вывоз товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товаров, изготовленных (полученных) из товаров, помещенных под таможенную процедуру свободной таможенной зоны...»

- Приказ Минфина России от 27.02.2024 № 16н «Об утверждении формы уведомления о ввозе товаров на территорию особой экономической зоны, а также порядка заполнения указанной формы уведомления»

- Приказ Минфина России от 28.02.2024 N 17н «Об утверждении форм разрешения на вывоз товаров с территории особой экономической зоны (за исключением портовой особой экономической зоны), с участка территории опережающего развития...»

О процедуре

Свободная таможенная зона — таможенная процедура, в соответствии с которой товары размещаются и используются в пределах территории СЭЗ или ее части без уплаты таможенных платежей при условии соблюдения порядка помещения товаров под эту таможенную процедуру.

Процедура свободной таможенной зоны применяется как в отношении иностранных товаров, так и товаров Союза.

Особая экономическая зона (ОЭЗ) - часть территории Российской Федерации, которая определяется Правительством Российской Федерации и на которой действует особый режим осуществления предпринимательской деятельности, а также может применяться таможенная процедура свободной таможенной зоны.

На территории РФ создаются следующие типы ОЭЗ:

- промышленно-производственные;

- технико-внедренческие;

- туристско-рекреационные;

- портовые.

Декларантом при помещении товаров под процедуру СТЗ может быть:

- резидент (участник, субъект) СЭЗ;

- лицо, зарегистрированное на территории РФ;

- иностранное лицо, являющееся собственником товаров.

Условия помещения товаров под процедуру

- товары предназначены для размещения или использования резидентами (участниками, субъектами) СЭЗ на территории СЭЗ для осуществления ими предпринимательской и иной деятельности

- товары предназначены для размещения на территории портовой СЭЗ или логистической СЭЗ лицами, не являющимися резидентами (участниками, субъектами) портовой СЭЗ или логистической СЭЗ и заключившими с резидентами (участниками, субъектами) договор об оказании услуг, при условии, что операции, совершаемые с товарами при оказании таких услуг, не изменяют характеристики товаров

- соблюдение запретов и ограничений

Особенности использования товаров, помещенных под процедуру

В отношении товаров, помещенных под процедуру свободной таможенной зоны (далее — СТЗ), допускается совершение любых операций, в том числе:

- хранение;

- погрузка (разгрузка) товаров и иные грузовые операции;

- дробление партии, сортировка, упаковка, переупаковка, маркировка;

- операции по улучшению товарных качеств;

- переработка товаров, ремонт, техническое обслуживание;

- отбор проб и образцов.

Декларант ведет учет товаров, помещенных под таможенную процедуру свободной таможенной зоны, и товаров, изготовленных из товаров, помещенных под процедуру свободной таможенной зоны. Любые изменения, происходящие с товарами, помещенными под СТЗ, отражаются в учетных документах и в виде отчетности представляются таможенный орган.

Ограничения

Ввоз товаров на территорию СЭЗ, за исключением портовой СЭЗ и логистической СЭЗ, осуществляется с уведомлением таможенного органа о таком ввозе, а вывоз товаров с территории СЭЗ осуществляется с разрешения таможенного органа. Уведомление и разрешение могут быть представлены в таможенный орган в виде пакета документов или в электронном виде. Ввоз товаров на территорию портовой СЭЗ или логистической СЭЗ осуществляется с разрешения таможенного органа.

Таможенные органы вправе осуществлять идентификацию товаров, ввозимых на территорию СЭЗ.

Не помещаются под процедуру свободной таможенной зоны транспортные средства, осуществляющие перевозку грузов, пассажиров с/на территорию СЭЗ, а также припасы, находящиеся на таких транспортных средствах. Согласно праву ЕАЭС не применяется процедура СТЗ в отношении некоторых видов товаров. Кроме того, Правительством РФ установлен перечень категорий товаров, которые не подлежат помещению под процедуру СТЗ на территории РФ.

Завершающие процедуры

Процедура СТЗ может завершаться следующими процедурами:

- при вывозе товаров за пределы территории Союза: реэкспорт, экспорт, таможенный транзит;

- при вывозе товаров на остальную часть таможенной территории:

- выпуск для внутреннего потребления;

- таможенный склад;

- переработка на таможенной территории;

- переработка для внутреннего потребления;

- временный ввоз (допуск);

- беспошлинная торговля;

- уничтожение;

- отказ в пользу государства;

- реимпорт;

- таможенный транзит.

При завершении действия СТЗ декларантом товаров может выступать:

- лицо, являвшееся декларантом товаров при их помещении под процедуру свободной таможенной зоны;

- резидент (участник, субъект) СЭЗ, которому переданы права владения, пользования и распоряжения товарами, помещенными под процедуру СТЗ, или товарами, изготовленными из товаров, помещенных под СТЗ;

- резидент (участник, субъект) СЭЗ — в отношении товаров, находящихся на территории портовой СЭЗ или логистической СЭЗ;

- не являющееся резидентом (участником, субъектом) СЭЗ лицо, которому переданы права владения, пользования и распоряжения товарами, помещенными под процедуру СТЗ, или товарами, изготовленными из товаров, помещенных под процедуру СТЗ, если действие таможенной процедуры завершается таможенным транзитом.

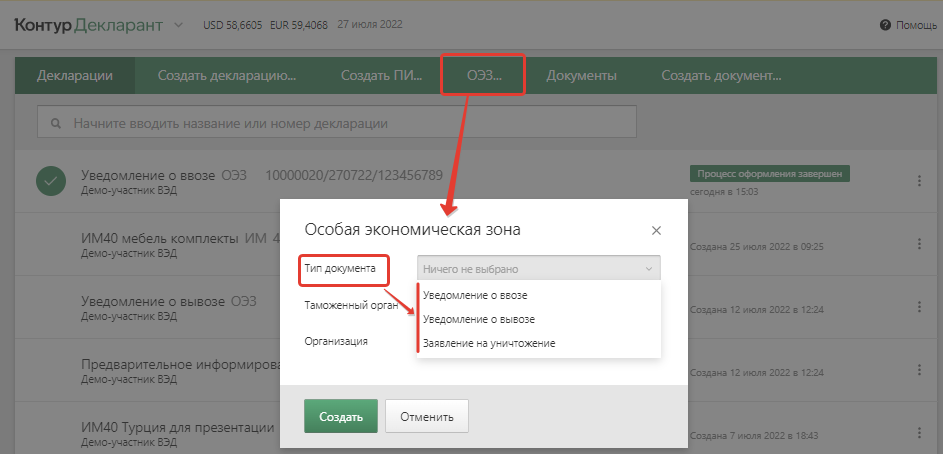

Получить разрешение на ввоз/вывоз товаров в/из ОЭЗ

При ввозе или вывозе товаров декларант должен уведомить таможенный орган и получить соответствующее разрешение.

Подать уведомление и получить разрешение декларант может в электронном виде с помощью сервиса Контур.Декларант.

Особенности заполнения граф декларации

Для заполнения ДТ при декларировании товаров Союза в таможенной процедуре СТЗ, применяются положения раздела IV Порядка заполнения декларации.

Для заполнения ДТ при декларировании иностранных товаров, помещаемых под таможенную процедуру СТЗ, применяются положения раздела II Порядка заполнения декларации.