Статистическое декларирование товаров

Что такое статформа

Статформа - статистическая форма учета перемещения товаров, полученных российским лицом в Российской Федерации из государств — членов ЕАЭС или отгруженных российским лицом из Российской Федерации в государства — члены ЕАЭС. Таможенного контроля между этими странами нет, и статформа нужна для ведения статистики взаимной торговли товарами Российской Федерации с государствами — членами Евразийского экономического союза.

Информация

Как выглядит статформа и правила её заполнения в постановлении Правительства РФ от 19.06.2020 № 891

Ответы ФТС России на часто задаваемые вопросы по поводу статистического декларирования

Кто подает

Статформу представляет российское лицо, заключившее сделку или от имени (по поручению) которого она заключена. А при отсутствии сделки — российское лицо, которое на момент получения (при ввозе) или отгрузки (при вывозе) товаров имело право владения, пользования и (или) распоряжения товарами.

Статистическая форма заполняется в случае ввоза товаров в Российскую Федерацию из стран ЕАЭС или их вывоза из Российской Федерации в ЕАЭС, независимо от стоимости и количества товаров, а так же от вида транспорта, которым они перевозятся.

Заполнить и отправить

Статистическая форма заполняется в личном кабинете участника ВЭД, размещенном на официальном сайте Федеральной таможенной службы.

Статформа представляется в таможенный орган в виде электронного документа, подписанного усиленной квалифицированной электронной подписью через личный кабинет.

Важно!

Представить статформу можно только в электронном виде с усиленной КЭП.

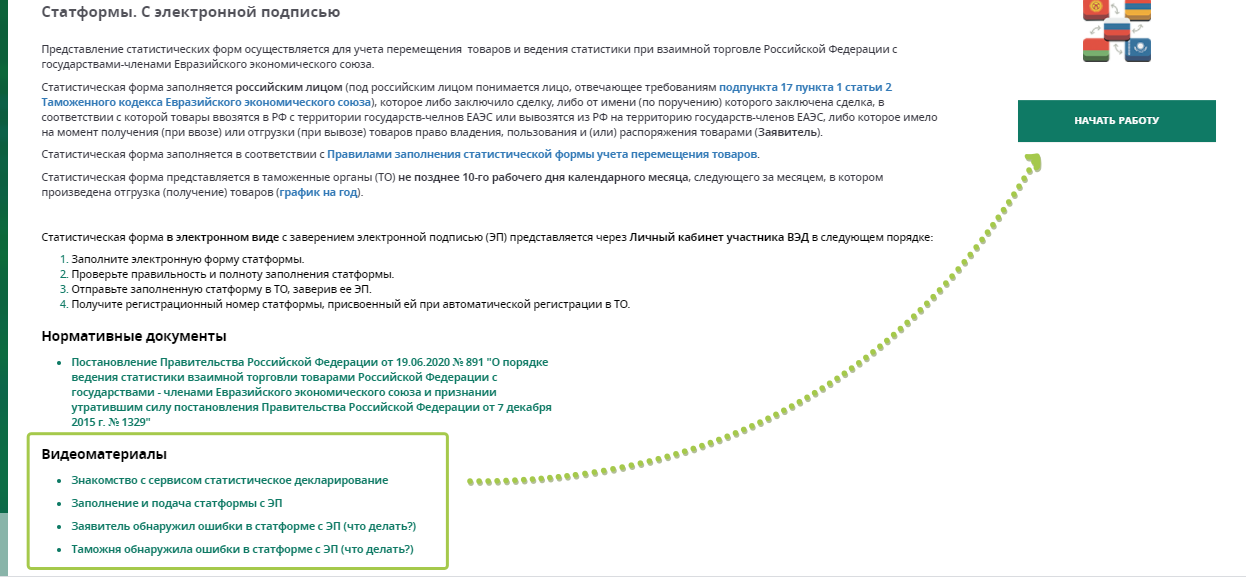

Для отправки отчётности через личный кабинет на сайте ФТС:

- Зайдите в личный кабинет участника ВЭД на сайте ФТС

- В нижнем правом углу выберите «Все сервисы».

- На открывшейся странице кликните «Статформы. С электронной подписью».

- Прочитайте инструкцию по заполнению, посмотрите видеоматериалы.

- Нажмите «Начать работу».

- Заполните электронный вид статформы.

- Проверьте правильность и полноту заполнения статформы! (см. Чем грозит непредставление или неверное заполнение статформы)

- Отправьте подготовленную статформу в таможенный орган, заверив ее усиленной КЭП.

- Получите регистрационный номер статформы, который будет присвоен ей при автоматической регистрации в системе таможенного органа.

Срок представления статформ

Статистическая форма представляется в таможенный орган не позднее 10-го рабочего дня календарного месяца, следующего за календарным месяцем, в котором произведены отгрузка или получение товаров.

Статформы подаются в таможню ежемесячно. В статформу вносятся сведения за отчетный месяц по нескольким отгрузкам (получениям) товаров, отгруженных (полученных) на одних и тех же условиях в ходе исполнения одного контракта (договора) (при наличии) в одном направлении (ввоз либо вывоз) одному и тому же покупателю (продавцу) из одной страны отправления (получения), или отдельно по каждой отгрузке (получению) товаров.

Датой представления статистической формы в таможенный орган является дата направления статистической формы в таможенный орган через личный кабинет.

Чем грозит непредставление или неверное заполнение статформы

Таможенные органы контролируют своевременность представления статистических форм и достоверность указанных в них сведений.

Статистическая форма считается недостоверной, если она заполнена с нарушением Правил заполнения статистической формы учета перемещения товаров

В случае выявления таможенным органом признаков недостоверных сведений в поданной статистической форме у участника ВЭД через личный кабинет запрашиваются дополнительные сведения из документов, используемых для заполнения графы 10 «Документы» статистической формы. Дополнительные сведения должны быть направлены в таможенный орган в течение 10 рабочих дней со дня получения запроса.

Непредставление или несвоевременное представление в таможенный орган статистической формы либо представление статистической формы, содержащей недостоверные сведения, влечет за собой ответственность, предусмотренную ст. 19.7.13 КоАП Российской Федерации. Это означает, что участника ВЭД оштрафуют, если он не представил статформу, подал не вовремя или указал в ней недостоверные данные.

Важно!

Направление статформы в бумажном виде равнозначно непредставлению отчетности, и участника ВЭД тоже ждёт штраф.

Вот суммы штрафов:

| При первичном нарушении | При повторном нарушении | |

|---|---|---|

| Для должностных лиц | От 10 до 15 тыс. руб. | От 20 до 30 тыс. руб. |

| Для юридических лиц | От 20 до 50 тыс. руб. | От 50 до 100 тыс. руб. |

Когда не требуется статформа

С 22 января 2021 года Федеральным законом от 22.12.2020 № 433-ФЗ «О внесении изменений в Федеральный закон «О таможенном регулировании в Российской Федерации...» и отдельные законодательные акты Российской Федерации» установлено, что статистическая форма учета перемещения товаров не представляется в отношении товаров:

- перемещаемых физическими лицами для личного пользования,

- не подлежащих учету в соответствии с методологией ведения статистики взаимной торговли товарами государств — членов Союза,

- подлежащих декларированию в соответствии с международными договорами Российской Федерации,

- содержащих сведения, относящиеся к государственной тайне, а также отдельных категорий товаров, определяемых Правительством Российской Федерации.

часть 2.1 статьи 278 Федерального закона от 03.08.2018 № 289-ФЗ

Обратите внимание!

Не все товары, перемещаемые между Россией и странами ЕАЭС, освобождены от таможенного контроля.

В отношении отдельных категорий товаров в случае вывоза из Российской Федерации осуществляется таможенное декларирование, как если бы они вывозились за пределы таможенной территории Евразийского экономического союза.

Таможенная декларация (ДТ) подается:

- при вывозе в Беларусь товаров 27 и 29 групп ТН ВЭД — установлено Соглашением между Правительством Российской Федерации и Правительством Республики Беларусь о мерах по урегулированию торгово-экономического сотрудничества в области экспорта нефти и нефтепродуктов

- при вывозе в Казахстан товаров 27 группы ТН ВЭД — установлено Соглашением между Правительством Российской Федерации и Правительством Республики Казахстан о торгово-экономическом сотрудничестве в области поставок нефти и нефтепродуктов в Республику Казахстан

- при вывозе в Армению товаров 27 группы ТН ВЭД — установлено Соглашением между Правительством Российской Федерации и Правительством Республики Армения о сотрудничестве в сфере поставок природного газа, нефтепродуктов

- при вывозе в Киргизию товаров 27 группы ТН ВЭД — установлено Соглашением между Правительством Российской Федерации и Правительством Киргизской Республики о сотрудничестве в сфере поставок нефти и нефтепродуктов

Во всех элементах графы 36 ДТ указываются прочерки

Графы 47 и «В» в данном случае должны оставаться пустыми

Для кодов ТН ВЭД, в отношении которых согласно законодательству РФ установлены ставки вывозных пошлин, декларирование осуществляется без взимания таможенных пошлин и сборов

| Страна-получатель | код ТН ВЭД ЕАЭС |

|

Беларусь |

2706 00 00 0; 2707; 2709 00-2715 00 000 0; 2901; 2902 |

|

Казахстан |

2709 00; 2710; 2711; 2712 (за исключением кодов 2712 90 1100 и 2712 90 190 0); 2713 11 000 0; 2713 12 000; 2713 20 000 0 — 2713 90 900 0 |

|

Киргизия |

2709 00; 2710 12 411 0; 2710 12 412 0; 2710 12 413 0; 2710 12 419 0; 2710 12 450 0; 2710 12 490 0; 2710 19 421 0; 2710 19 422 0; 2710 19 423 0; 2710 19 424 0; 2710 19 425 0; 2710 19 429 0; 2710 19 460 0; 2710 19 480 0; 2710 19 210 0; 2713 20 000 0 |

|

Армения |

2710 12 411 0; 2710 12 412 0; 2710 12 413 0; 2710 19 4210; 2710 19 422 0; 2710 19 423 0; 2710 19 424 0; 2710 19 425 0; 2710 19 210 0; 2710 19 620 1; 2710 19 640 1; 2710 19 660 1; 2710 19 680 1; 2710 19 150 0 |

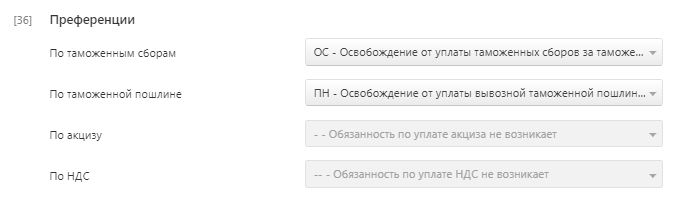

В графе 36 ДТ указывается соответствующий буквенный код преференции:

ОС - Освобождение от уплаты таможенных сборов за таможенные операции

ПН - Освобождение от уплаты вывозной таможенной пошлины в отношении нефти и нефтепродуктов, вывозимых из Российской Федерации в государства – участники Договора о Таможенном союзе и Едином экономическом пространстве

В графе 44 добавляется документ 07011 - Документ, устанавливающий право на льготы по уплате таможенных платежей. В реквизитах созданного документа следует указать сведения о соответствующем Соглашении между Правительством РФ и Правительством Республики, в которую вывозится товар 27 ТН ВЭД.

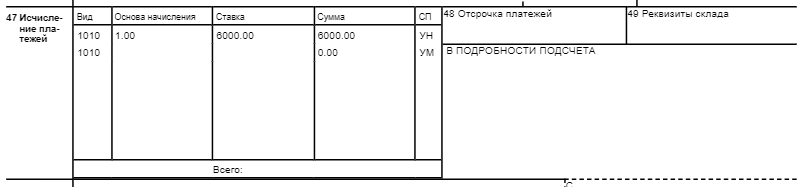

Графа 47 в данном случае содержит строки с освобождением от платежа 1010 и 3040, графа «В» должна оставаться пустой.

- если ставка вывозной пошлины 0%

- если ставка вывозной пошлины отлична от нуля

Для декларирования таких товаров потребуется специальный сертификат для работы в информационных системах ФТС.

Декларацию на товары можно заполнить и подать с помощью сервиса Контур.Декларант