Рекомендации по заполнению ответа

Если сформировать ответ на требование о представлении пояснений к НДС в сервисе, Экстерн автоматически заполнит разделы формы ответа данными из поступившего требования.

Сведения по счетам-фактурам, по которым планируется отправить уточненную декларацию, не нужно указывать в ответе на требование.

Чтобы корректно заполнить ответ на требование, ознакомьтесь с рекомендациями:

Состав формы ответа

Состав формы ответа зависит от формата требования:

В форме ответа на требование будут присутствовать разделы:

- Невключенные счета-фактуры.

- Невыполненные контрольные соотношения.

- Пояснительное письмо.

В форме ответа на требование будут отсутствовать разделы:

- Пояснительное письмо.

- Невыполненные контрольные соотношения.

Сведения по расхождениям с контрагентами

Если в требовании есть разделы с 8 по 12 декларации по НДС, то они будут содержаться и в форме ответа на это требование.

Сравните счета-фактуры в ответе на требование и в декларации по НДС, а затем заполните ответ, учитывая особенности:

Нужно оставить эту строку неизменной. Так подтвердится корректность сведений в книге.

- Удалите строку с ним, отметив ее галочкой.

- Отправьте корректирующую декларацию по НДС.

Внесите исправления в соответствующие графы ответа на требование.

Отправлять корректирующую декларацию по НДС не нужно.

- Удалите строку, отметив ее галочкой.

- Отправьте корректирующий отчет с верными данными.

В форме ответа на требование нельзя изменить значение графы 19 с суммой НДС, так как по формату это поле нередактируемое. Изменения суммы НДС в счет-фактуру нужно вносить только в корректирующем отчете вне зависимости от того, меняется ли итоговая сумма НДС в книге или в отчете.

Отправьте корректирующую декларацию по НДС. Ответ на требование в таком случае передавать не нужно.

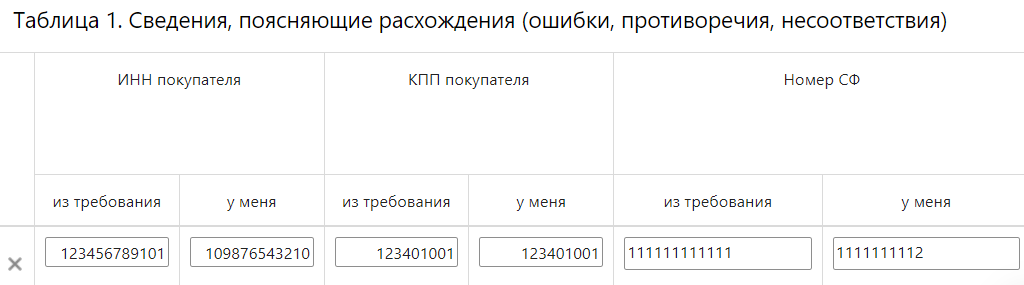

Сведения по невключенным счетам-фактурам

Заполнение ответа отличается в зависимости от формата требования.

Формат PDF

- Если обнаружена ошибка в реквизитах счета-фактуры, при этом первичный документ сформирован верно — заполните колонку «Из требования» и колонку «У меня» в Таблице 1 соответствующими данными.

- Если не было сделок с контрагентом, по счетам-фактурам которого пришло требование — заполните Таблицу 2 и перенесите данные из требования.

Формат XML

- Если обнаружена ошибка в реквизитах счета-фактуры, при этом первичный документ сформирован верно — выберите «В декларации опечатка, но сумма НДС верна» и внесите данные в колонки «Исправить на».

- Если счет-фактура ошибочно пропущен — выберите «Счет-фактура был пропущен, будет включен в уточненную декларацию».

- Если счет-фактура указан с ошибкой у контрагента или с данным контрагентом нет операций — выберите «Счет-фактура отсутствует, операция не подтверждается».