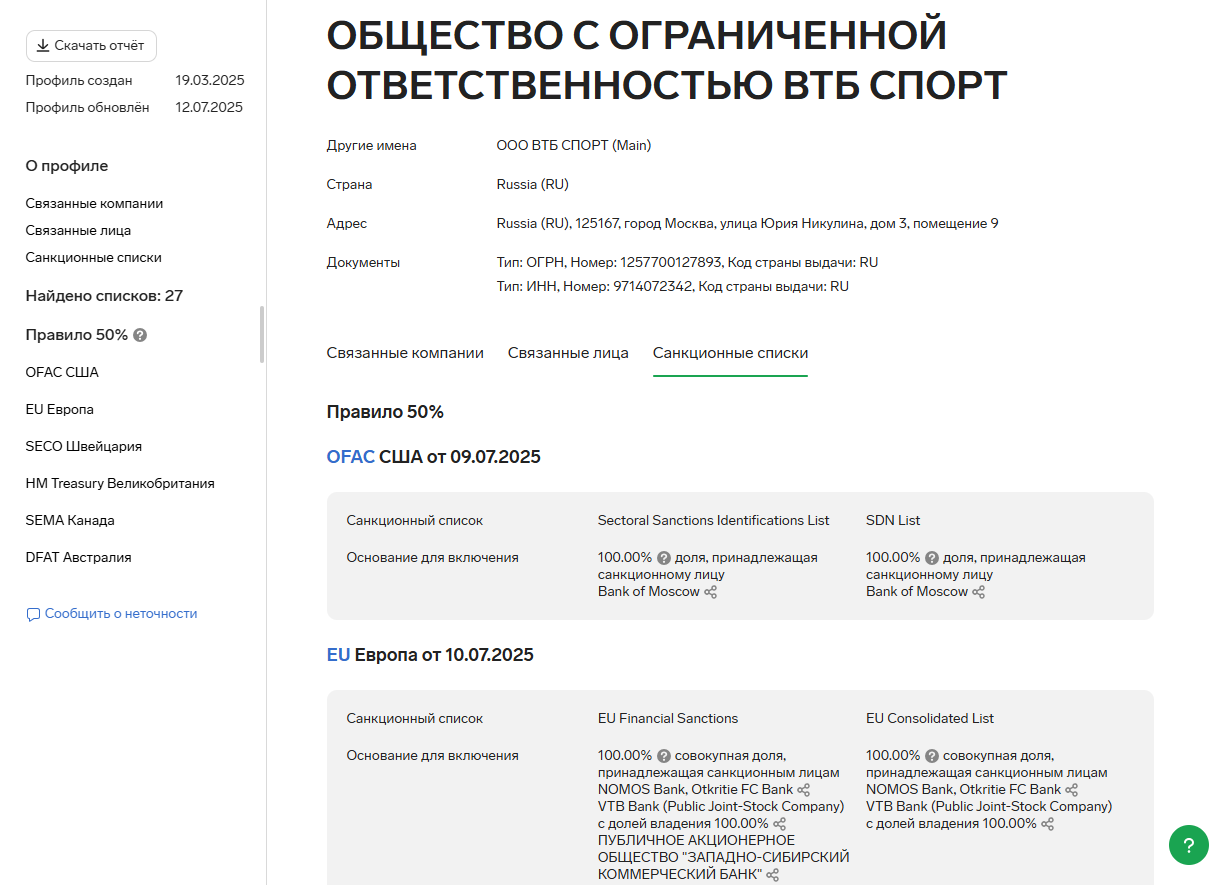

Правило 50%

О Правиле 50%

Санкционные ограничения распространяются не только на фигурантов санкционных списков — первичные санкции, но и на аффилированные с ними компании — вторичные санкции.

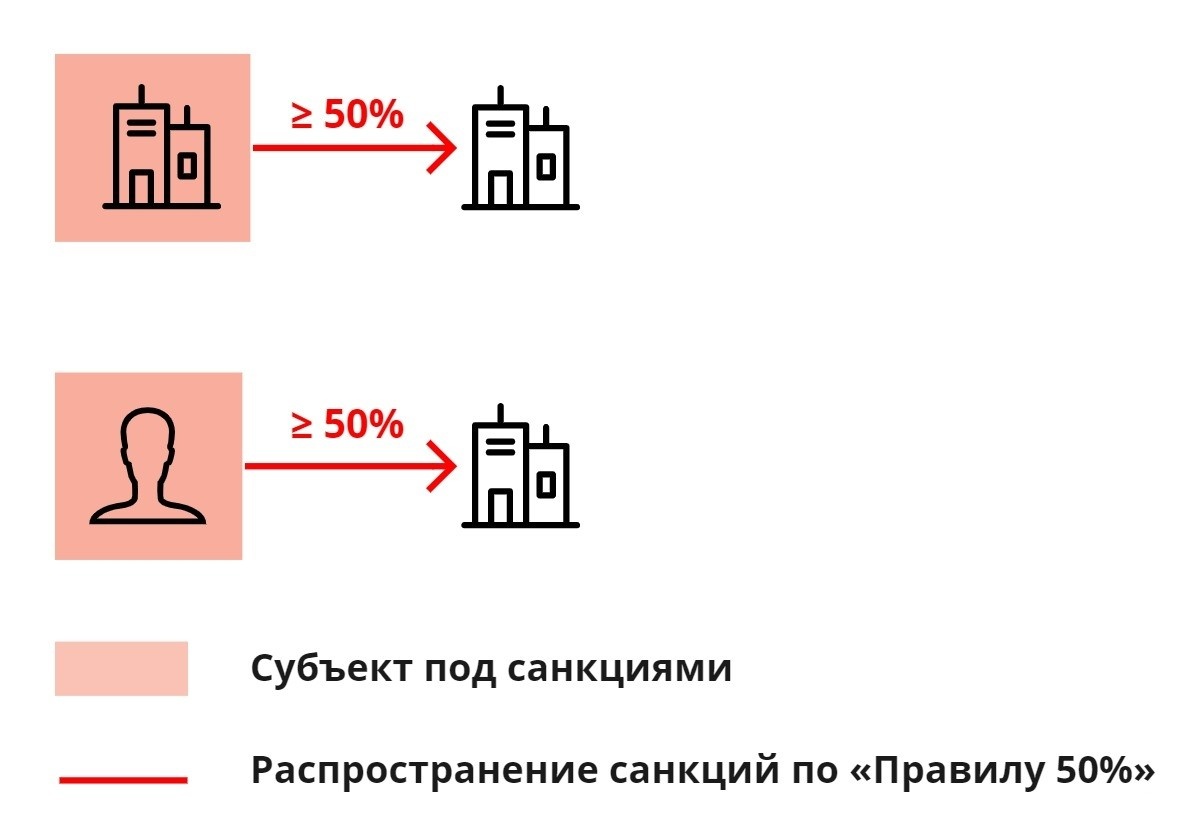

Если субъекту, на которого наложены санкции, (здесь и далее — физическому или юридическому лицу) принадлежит прямо или косвенно 50% или более любой организации, то последняя автоматически подпадает под те же санкции по «Правилу 50%», даже если не фигурирует ни в каких санкционных списках. Данное правило было введено в 2014 году Управлением Казначейства США по контролю за иностранными активами (OFAC).

Связь между организацией и субъектом, попавшим под санкции, должна быть активна в момент наложения санкций на субъект.

Организации, на которые распространяется «Правило 50%», не публикуются в списках и для них нет единой ссылки на источник. Они идентифицируются автоматически в Контур.Фокусе на основе анализа всех организаций, связанных с фигурантом санкционного списка, восстановления структуры их владения и вычисления доли, находящейся во владении субъекта под санкциями.

В сервисе Контур.Фокус «Правило 50%» рассчитывается только для российских юридических лиц.

Типы связи с санкционным субъектом

Прямое владение

Распространение санкций на организацию по «Правилу 50%» может произойти, если организация связана с субъектом, попавшим под санкции:

- Субъект под санкциями владеет более 50% акций организации.

- Субъект под санкциями является учредителем, и его доля в организации составляет более 50%.

Совокупное владение

Распространение санкций на организацию по «Правилу 50%» может произойти, если организация связана с несколькими субъектами, попавшими под санкции:

- Субъекты под санкциями владеют акциями организации, которые в совокупности составляют более 50% от общего числа акций.

- Субъекты под санкциями являются учредителями и владеют долями в организации, которые в совокупности составляют более 50% от размера уставного капитала.

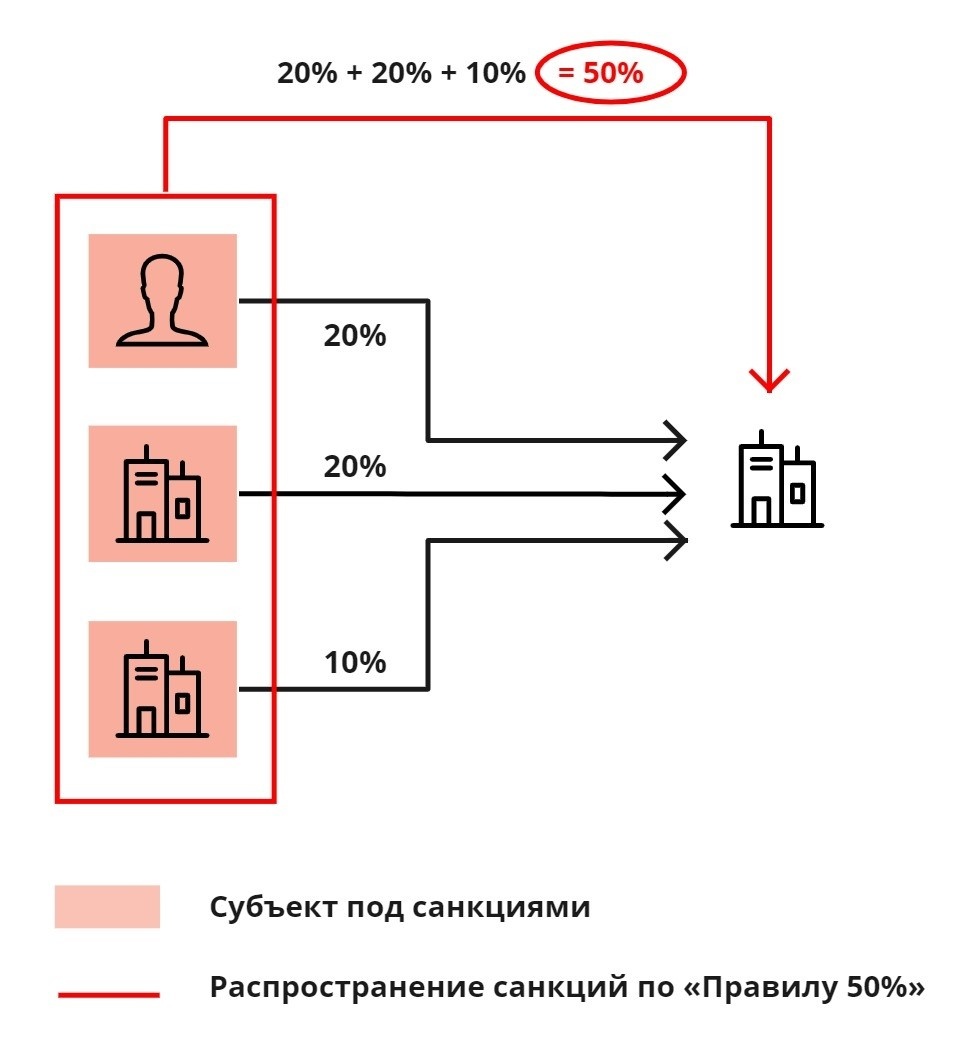

Расчет доли совокупного владения

Расчет доли совокупного участия нескольких санкционных субъектов в капитале другой организации выполняется по следующей логике:

- Определяются доли прямого участия каждого субъекта в капитале организации.

- Складываются доли прямого участия субъектов в капитале организации.

Пример со схемы выше:

- Физическое лицо 1 владеет 20% Организации 1.

- Организация 2 владеет 20% Организации 1.

- Организация 3 владеет 10% Организации 1.

Так, доля участия указанных субъектов в капитале Организации 1 рассчитывается по формуле: 0.2 + 0.2 + 0.1 = 0.5 = 50%.

Косвенное владение

Распространение санкций на организацию по «Правилу 50%» может произойти, если организация косвенно связана с несколькими субъектами, попавшими под санкции:

- Субъекты под санкциями, косвенно владеют акциями организации, которые в совокупности составляют более 50% от общего числа акций.

- Субъекты под санкциями являются учредителями родительских организаций и косвенно владеют долями в дочерней организации, которые в совокупности составляют более 50% от общего количества.

Для аффилированных организаций отражается косвенное владение только субъектов, находящихся под санкциями, и не отражается информация о других организациях, на которые также распространились санкции от субъекта.

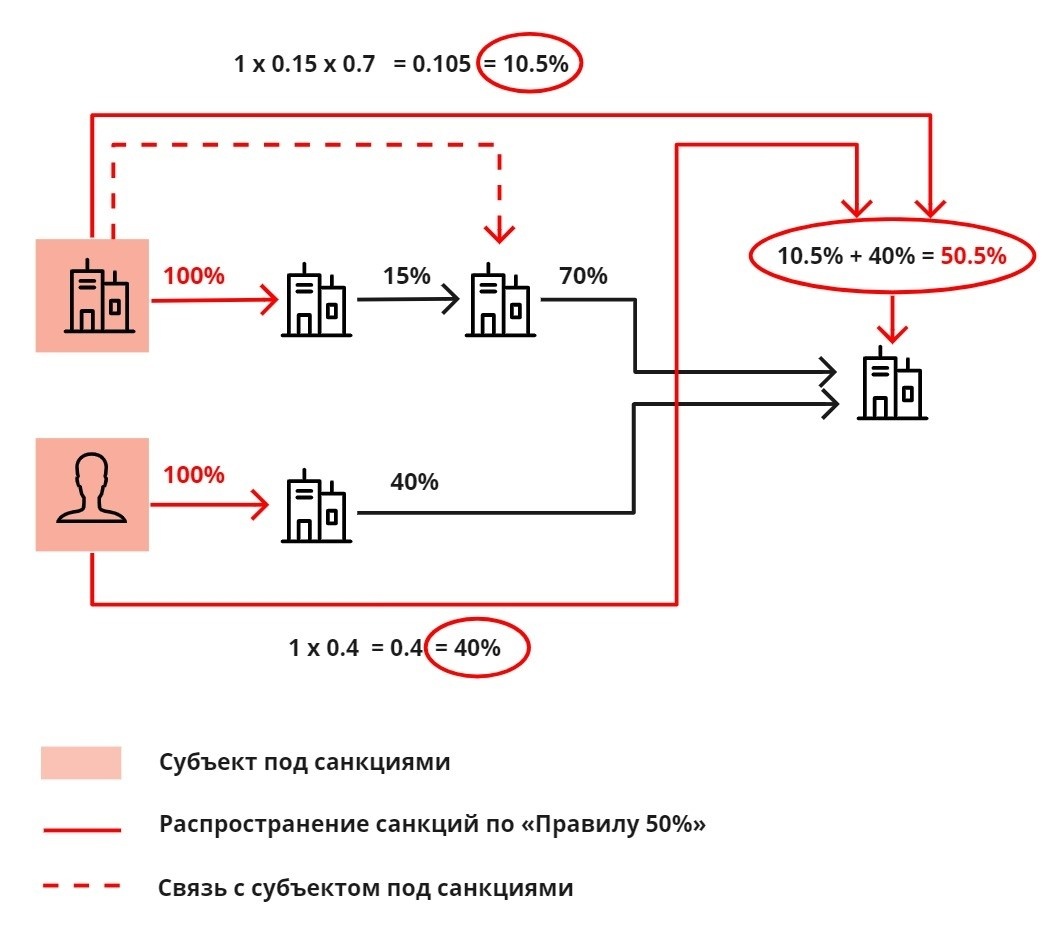

Пример со схемы выше:

- Организация 1 находится под санкциями.

- Организация 1 владеет 100% Организации 2.

- Организация 2 владеет 15% Организации 3.

Так, в профилях организаций будет показано:

- Для Организации 1: нахождение под «Первичными санкциями».

- Для Организации 2: нахождение под санкциями по «Правилу 50%» от Организации 1.

- Для Организации 3: наличие связи с субъектом под санкциями — «Предположительная связь» с Организацией 1 с долей владения 15%.

Расчет доли косвенного владения

Расчет доли косвенного участия одной организации в капитале другой организации выполняется по следующей логике:

- Определяется последовательность участия одной организации в капитале другой организации через прямое участие каждой предыдущей организации в каждой последующей организации.

- Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

- Перемножаются доли прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации последовательности.

Пример со схемы выше:

- Организация 1 владеет 100% Организации 2.

- Организация 2 владеет 15% Организации 3.

- Организация 3 владеет 70% Организации 4.

Так, доля участия Организации 1 в капитале Организации 4 рассчитывается по формуле: 1 × 0.15 × 0.7 = 0.105 = 10.5%.

Логика расчета

Для определения организаций, на которые должны распространиться санкции по «Правилу 50%», в сервисе регулярно выполняются следующие процедуры:

- Идентифицируются все активные на момент расчета организации, связанные с субъектом под санкциями:

- Для организаций связи вычисляются по ОГРН и ИНН, в некоторых случаях — по наименованию.

- Для физического лица связи вычисляются по ИНН, в некоторых случаях — по ФИО.

- Определяется структура владения организаций и доля участия в них субъекта.

Когда субъект — юридическое лицо:- если известна информация об участии субъекта в организации как акционера, то в качестве доли участия понимается % акций, находящихся у субъекта;

- если акционеры неизвестны, но известна информация об участии субъекта в организации как учредителя, то в качестве доли участия понимается доля (%) участия субъекта в уставном капитале;

- если акционеры и учредители неизвестны, то структура владения может быть рассчитана аналогично на основе информации о прочих акционерах, которых не удалось идентифицировать в предыдущих двух пунктах.

Когда субъект — физическое лицо: - если известна информация об участии субъекта в организации как акционера, то в качестве доли участия понимается % акций, находящихся у субъекта;

- если акционеры неизвестны, но известна информация об участии субъекта в организации как учредителя, то в качестве доли участия понимается доля (%) участия субъекта в уставном капитале;

- если нет информации об участии субъекта в организации как акционера или учредителя, то проверяется наличие субъекта в числе руководителей организации.

- Анализируется доля участия:

- если % участия субъекта в организации ≥ 50%, то санкции распространяются на организацию по «Правилу 50%»;

- если % участия субъекта в организации < 50%, то информация о связи с субъектом под санкциями представляется как «Предположительная связь».

- Если не удалось определить долю участия субъекта в капитале организации, то информация о связи с субъектом под санкциями представляется как «Предположительная связь».

- Вышеуказанные процедуры выполняются еженедельно, чтобы оперативно учитывать в расчете следующие изменения:

- наложение и снятие первичных санкций с субъекта,

- ликвидацию организации,

- изменение доли участия субъекта в организации,

- появление новой информации, недоступной ранее.

Не для всех организаций получается в полном объеме восстановить информацию о связанных организациях. Не получается в случаях:

- В структуре владельцев компании присутствуют иностранные юридические или физические лица.

- В структуре владельцев компании присутствуют оффшорные компании.

- Компания является непубличным обществом, информация о владельцах которого не раскрывается в открытых источниках.

- Не учитываются учредители из Росстата.

Особенности расчета

Санкции разных списков

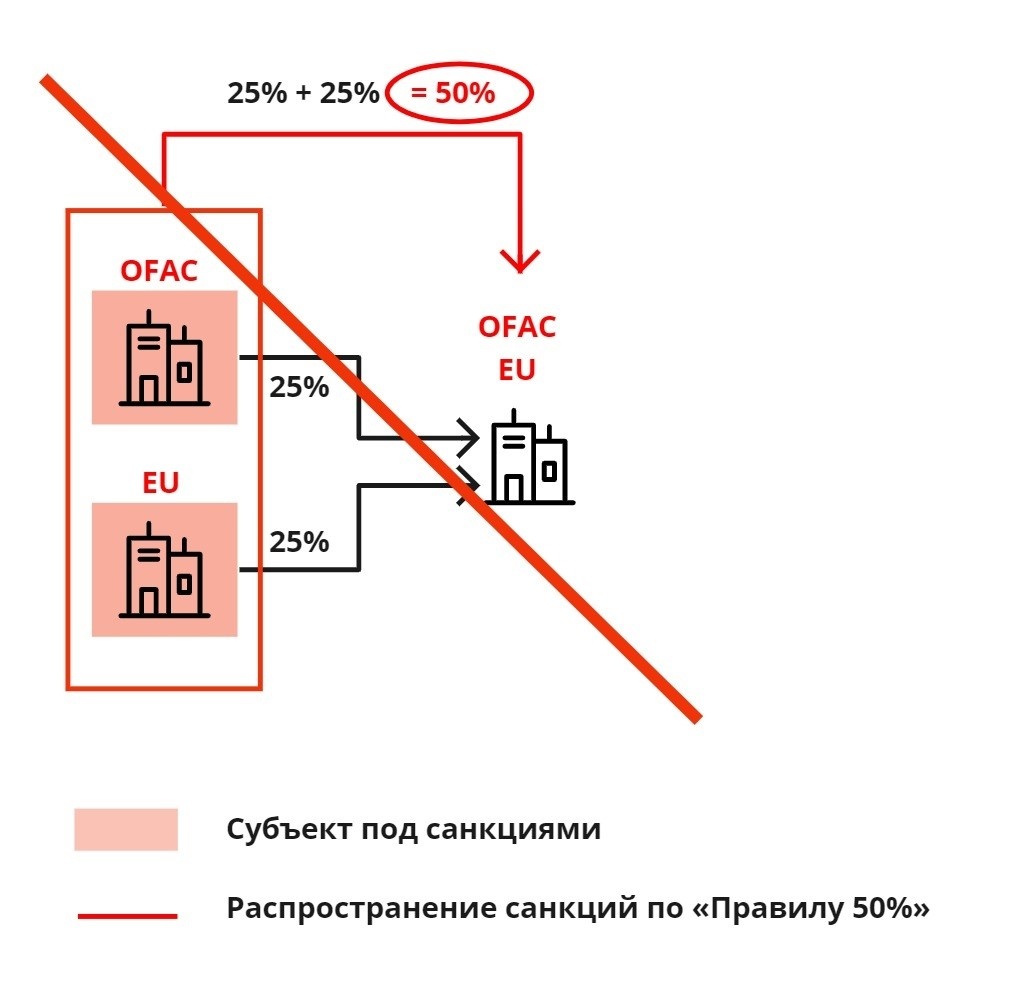

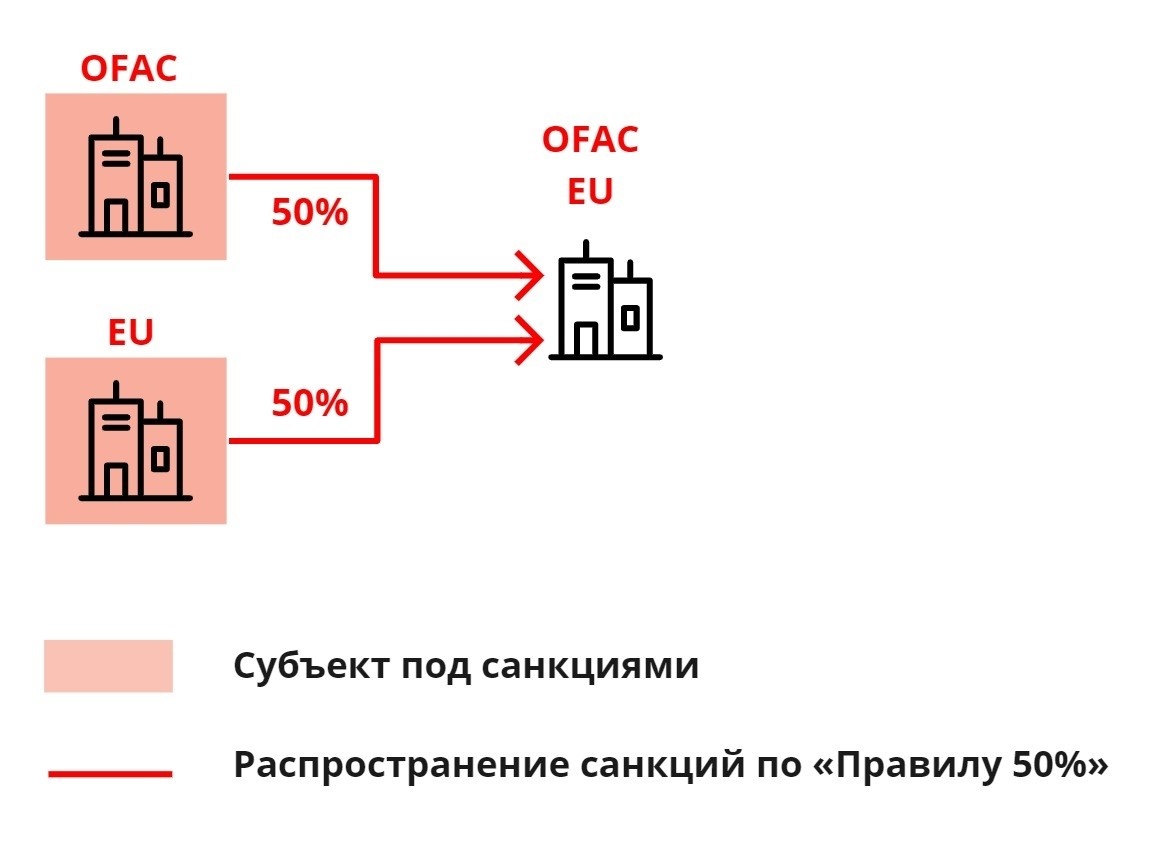

Действие санкций разных санкционных списков не «суммируется». Пример:

- Организация 1 владеет 25% Организации 3. На Организацию 1 наложены санкции OFAC.

- Организация 2 владеет 25% Организации 3. На Организацию 2 наложены санкции EU.

Итого: Организации 1 и 2 находятся под санкциями и совокупно владеют 50% Организации 3, но действие санкций не распространяется на Организацию 3, потому что санкции имеют отношение к разным санкционным спискам.

При этом, если организация 50/50 принадлежит двум субъектам, подпадающим под действие санкций в соответствии с разными санкционными списками, организация попадет под санкции по обоим спискам.

Нераспространение санкций между фигурантами одного санкционного списка

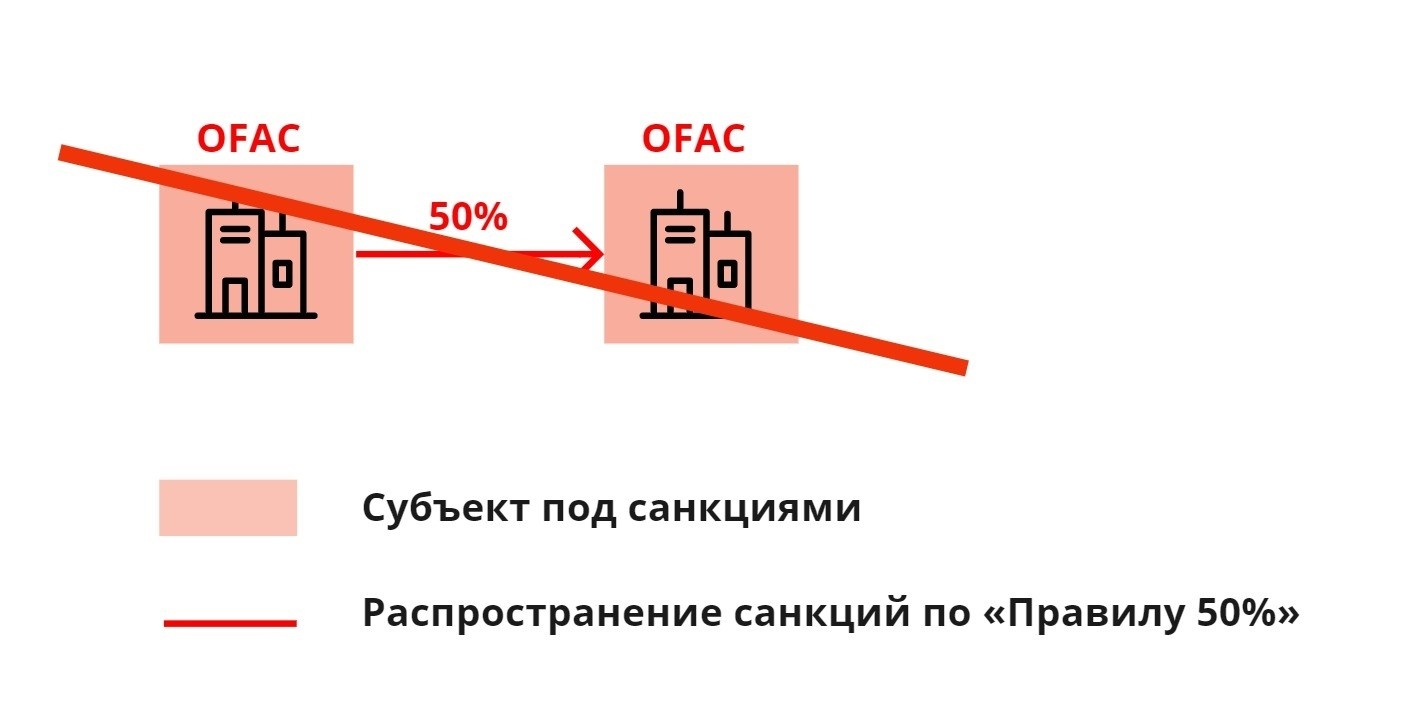

Действие санкций не распространяется на организацию по «Правилу 50%», если она является фигурантом того же санкционного списка, что и связанная с ней организация. Пример:

- Организация 1 владеет 50% Организации 2. На Организацию 1 наложены санкции OFAC.

- На Организацию 2 наложены санкции OFAC.

Итого: Распространения санкций на Организацию 2 по «Правилу 50%» не происходит, потому что она сама находится в том же санкционном списке.

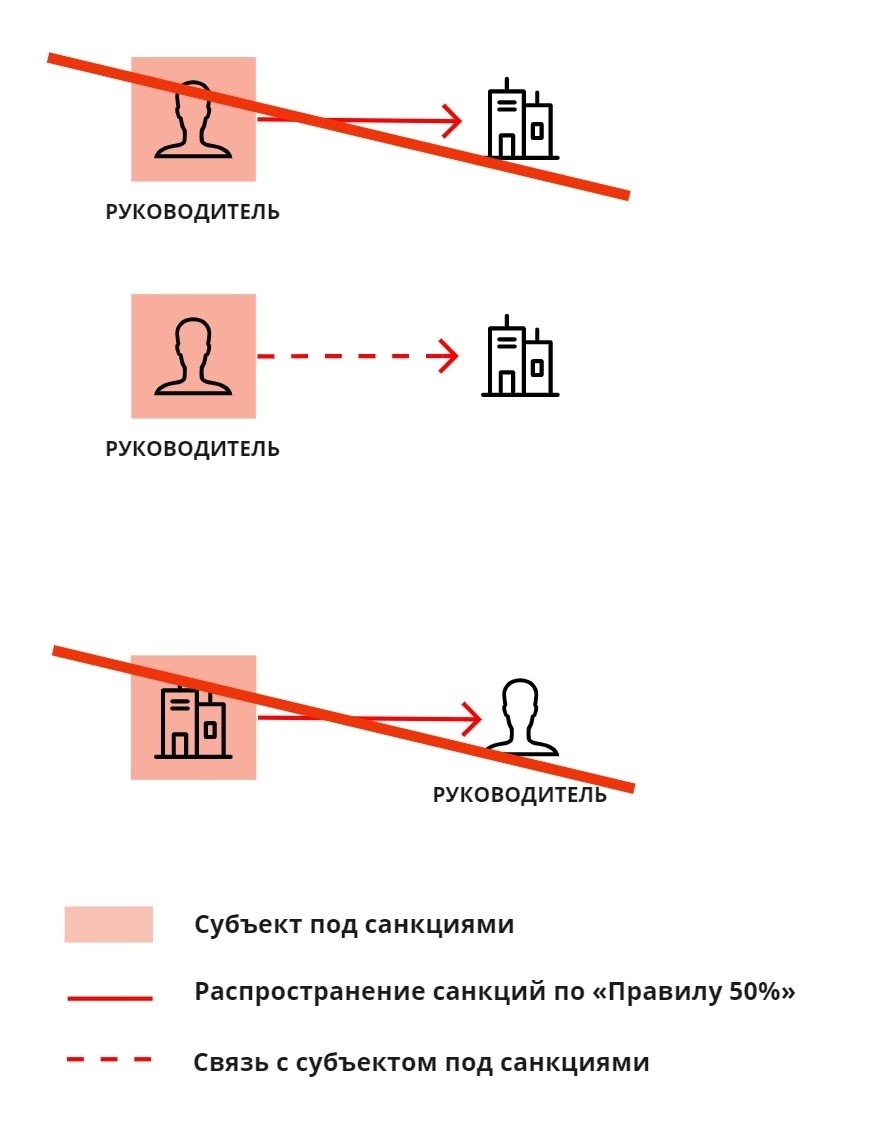

Нераспространение санкций с руководителя на организацию и наоборот

- Если руководитель (не учредитель и не акционер) организации попал под санкции, то действие санкций по «Правилу 50%» не распространяется на организацию, руководителем которой он является. Информация о наличии санкций у руководителя отражается в профиле организации, как «Предположительная связь».

- Если физическое лицо является руководителем организации, на которую наложены санкции, действие санкций на него не распространяется.

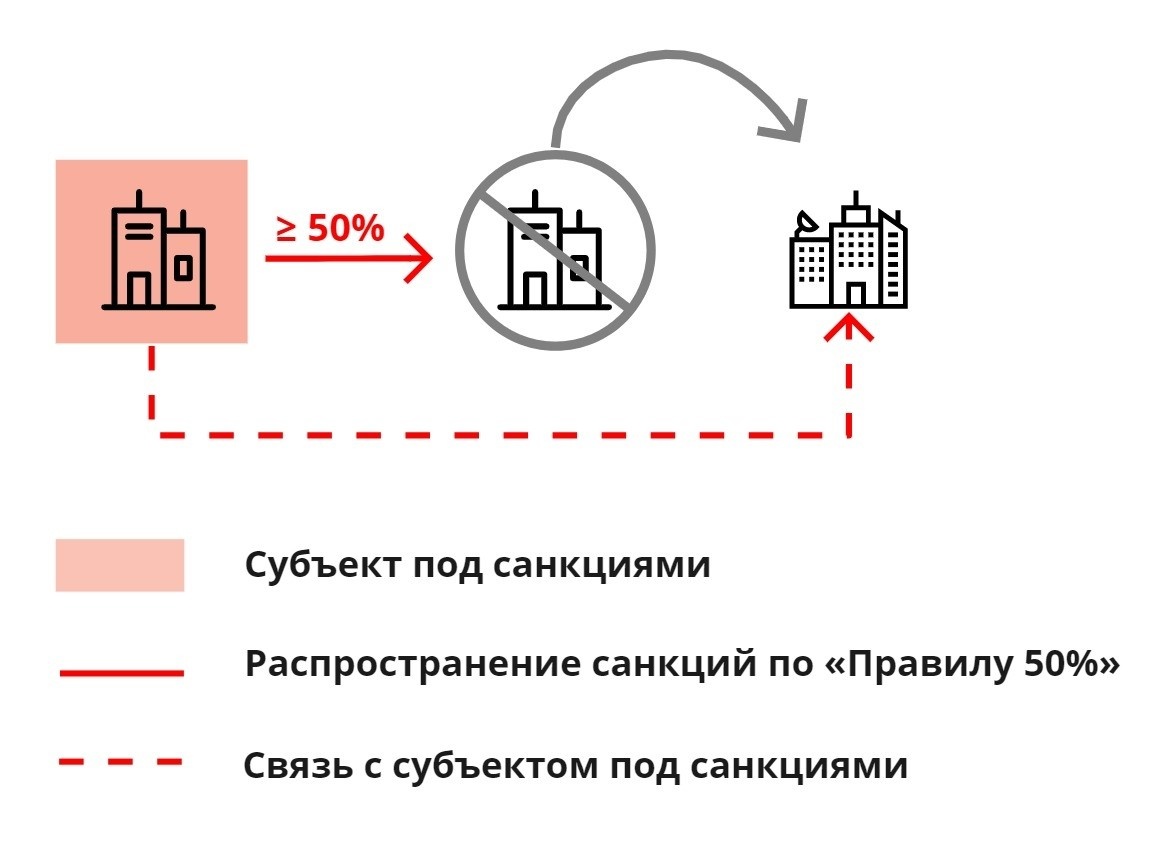

Ликвидированные организации

Если организация под санкциями не активна, а реорганизована, то выполняется поиск ее преемников. Информация о связи с субъектом под санкциями распространяется на ее преемников и отражается в их профиле, как «Предположительная связь».

Проверка организации на связь с фигурантами санкционных списков

Сервис показывает санкционные ограничения, которые распространяются не только на фигурантов санкционных списков (как ЮЛ, так и ФЛ), но и на связанные с ними компании. Для проверки организации на связи с фигурантами санкционных списков:

- Перейдите в раздел «Глобальные санкции» → «Проверка юрлиц».

- Введите название компании, или ее ОГРН, или ИНН. Нажмите «Проверить».

Если организация не находится ни в одном из санкционных списков, но под санкциями ее учредители, сервис покажет эти сведения. На странице отобразятся доли владения компанией и санкционные списки, в которые внесены учредители.