Отчет о прибылях и убытках (ОПиУ)

Отчет о прибылях и убытках показывает, какие доходы получила и какие расходы понесла компания за конкретный период времени. Отчет можно собрать как за прошлые периоды, так и за будущие, т. к. в построении отчета участвуют данные из запланированных платежей в том числе.

Как строится отчет

Отчет строится на основе платежей. Платеж может быть и выполненным и запланированным. Платеж попадает в отчет, если:

- Дата начисления платежа находится в периоде, за который строится отчет. Дата начисления указывает, на какой момент времени нужно отнести доходы и расходы. Указывается вручную при создании платежей. Если платежи загружены из выписки, то датой начисления указывается дата платежа.

- Вид деятельности платежа: «Операционная», «Амортизация», «Налог на прибыль» или «Проценты по кредиту». Вид деятельности присваивается статьям доходов и расходов в справочнике категорий. Подробнее см. Виды деятельности.

- Запланированный платеж согласован, если он требует согласования.

- Выполненный платеж не связан с запланированными платежами.

Если в платежах указан НДС, то в отчете сумма НДС не учитывается и расчет данных ведется корректно. Чтобы указать НДС, установите в платежах галочку «с учетом НДС» у укажите ставку налога. Подробнее см. НДС в платежах.

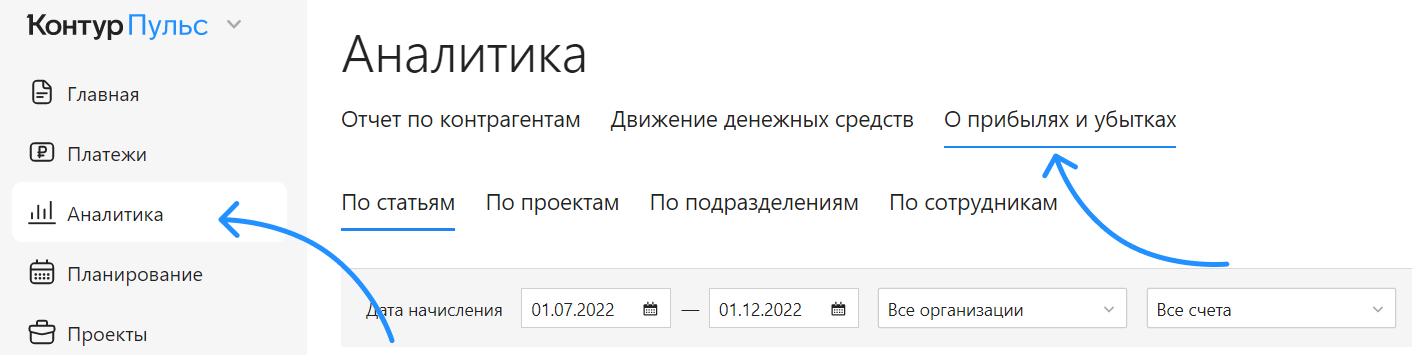

Чтобы открыть отчет, выберите «Аналитика» → вкладка «О прибылях и убытках», укажите период. Можно выбрать отдельную организацию и счет, если их несколько. Отчет можно посмотреть в разных разрезах: по статьям, по проектам, по подразделениям и по сотрудникам.

Если вместо отчета отображается сообщение о том, что нет платежей с подходящими видами деятельности, следует проставить их в справочнике категорий. Подробнее см. Виды деятельности.

Какие показатели содержатся в отчете

Операционная выручка. Доходы по основному виду деятельности: выручка от продаж, оказания услуг. Рассчитывается как сумма всех поступлений, дата начисления которых попадает в выбранный период. Вид деятельности у платежей — «Операционная».

Операционные расходы. Прямые и дополнительные расходы по основному виду деятельности (себестоимость + управленческие и коммерческие расходы). Рассчитывается как сумма всех списаний, дата начисления которых попадает в выбранный период. Вид деятельности у платежей — «Операционная».

Операционная прибыль. Рассчитывается по формуле: Операционная выручка – Операционные расходы.

Операционная рентабельность. Рассчитывается по формуле: Операционная прибыль / Операционная выручка.

Амортизация. Рассчитывается как сумма всех списаний с видом деятельности «Амортизация», дата начисления которых попадает в выбранный период.

Проценты по кредиту. Рассчитывается как сумма всех списаний с видом деятельности «Проценты по кредиту», дата начисления которых попадает в выбранный период.

В отчете учитываются только проценты по кредиту, т. к. это является расходом компании. А тело кредита не учитывается и относится к виду деятельности «Финансовая».

Налог на прибыль. Рассчитывается как сумма всех списаний с видом деятельности «Налог на прибыль», дата начисления которых попадает в выбранный период.

Налог на прибыль – это те налоги, которые мы платим государству. Они зависят от системы налогообложения. Все остальные налоги не относятся к операционной деятельности и не попадают в расчет отчета.

Чистая прибыль. Рассчитывается по формуле: Операционная прибыль – Амортизация – Налоги на прибыль – Проценты по кредиту.

Рентабельность. Рассчитывается по формуле: Чистая прибыль / Операционная выручка.