Пониженные тарифы и необлагаемые суммы

В Экстерне реализована возможность заполнить отчет для тех организаций, которые используют пониженный тариф РСВ или освобождены от уплаты взносов в связи с коронавирусом.

Пониженные страховые взносы

Федеральный закон от 01.04.20 №102-ФЗ, согласно письму от 07.04.2020, ввел пониженные ставки страховых взносов для субъектов малого и среднего предпринимательства. С апреля 2020 года для них установлены особые правила: тарифы нужно определять исходя из суммы выплат сотрудникам за каждый отдельно взятый месяц.

Первый раз новый алгоритм следует применить к зарплате за апрель 2020 года.

Для компаний и ИП, внесенных в реестр МСП, тарифы взносов установлены так:

- Взносы на ОПС — 10% (как с выплат в рамках предельной величины, так и со сверхлимитных выплат).

- Взносы на ВНиМ — 0%.

- Взносы на ОМС — 5%.

Эти пониженные тарифы будут применяться лишь к той части выплат, в пользу каждого конкретного работника, которая по итогам месяца превышает федеральный МРОТ.

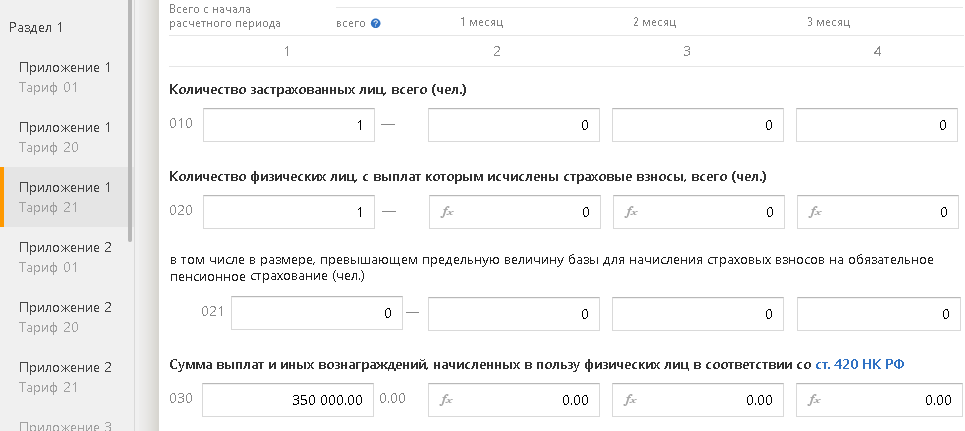

Как заполнить в Экстерне

Чтобы корректно отобразить сведения по новому коду, нужно у каждого сотрудника разделить заполнение по обычному коду и по МС.

Для расчета взносов по коду категории МС в разделе 1 нужно добавить дополнительно приложения 1 и 2 для кода тарифа 20.

Нарастающий итог с первого квартала необходимо указать в том приложении, код которого использовался в первом квартале. Например, если в первом квартале был тариф 01, то и нарастающий итог следует указать только в приложении с кодом 01.

Дополнительные тарифы

Как корректно отразить, если кодов основного тарифа несколько.

Согласно контрольному соотношению, заполнять следует только один экземпляр подраздела по каждому доп. коду. Если разнести суммы по разным приложениям, появятся предупреждения: «Должно быть равно сумме по столбцу 210 'xxx' за 2 месяц отчетного периода по сотрудникам с кодом «xxx» в разделе 3». Контрольное соотношение говорит о том, что следует указать всех сотрудников с одним кодом за текущий месяц в одной графе. А значит — заполнить следует лишь один экземпляр подраздела с одним основным кодом.

Основные тарифы и дополнительные никак не связаны и не влияют друг на друга при расчете.

Если вы считаете, что разделить сотрудников и их суммы – корректно, то можете игнорировать предупреждения из Экстерна и отправить отчет. Но так как контрольное соотношение не выполняется, в дальнейшем от ФНС может поступить требование.

Необлагаемые суммы

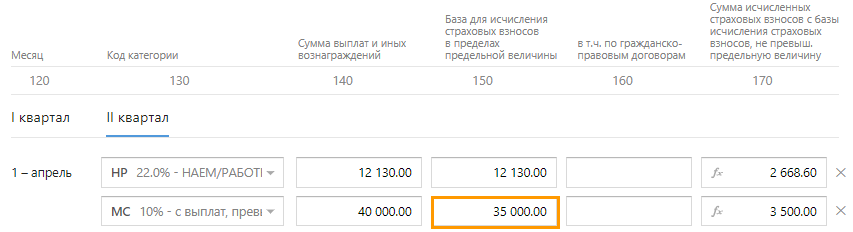

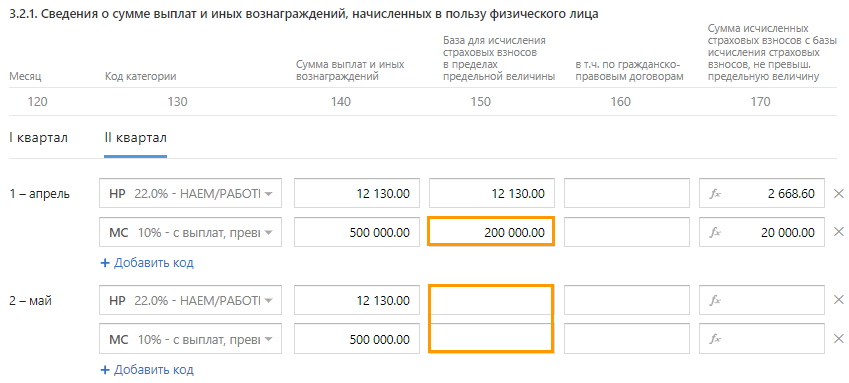

- Если у работника есть необлагаемые суммы, например, больничный, то уменьшать следует базу по коду МС, а не по НР.

Например, за апрель у сотрудника сумма выплат 52 130 руб. Из них 5 000 руб. — больничный. В таком случае заполнение будет выглядеть следующим образом:

Видим, что сумма базы по МС уменьшена на 5 000 руб., т. е. мы вычли из нее больничный. Если вычесть сумму больничного из НР, то будет ошибка, т. к. сработает контрольное соотношение. После того как заполнили раздел 3, следует указать необлагаемую сумму в приложениях. Так как уменьшали базу по коду категории МС, то указать сумму больничного следует в приложениях с тарифом плательщика 20:

Суть в том, чтобы конечная сумма базы в разделе 3 по каждому тарифу соответствовала сумме базы в приложениях 1 и 2 раздела 1. Если бы было возможно уменьшить базу по НР, то необлагаемую сумму мы уже указывали бы в приложении 1 с тарифом 01.

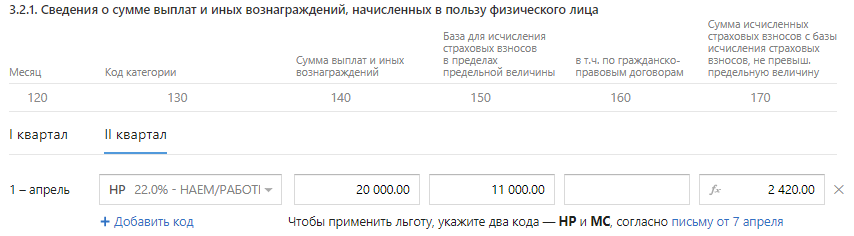

Если необлагаемая сумма, которую нужно вычесть, превышает сумму базы по МС. Например, у сотрудника за месяц сумма выплат равна 20 000 руб., из них 9 000 — пособие по нетрудоспособности, т. е. сумма необлагаемая. В таком случае есть два варианта заполнения:

1) Сумма выплат по НР 20 000 руб., а база — 11 000 руб., что меньше МРОТ.

Согласно контрольному соотношению льготный тариф применяется тогда, когда сумма базы превышает МРОТ (12 130 руб.) Если в данном случае сумма базы 11 000 руб., то нет смысла делить сумму выплат 20 000 руб. на коды НР и МС. В данном случае не облагаемую сумму следует указать в приложении 1 с кодом 01.

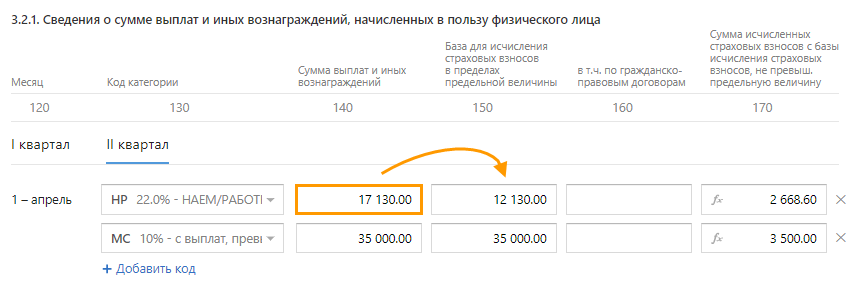

2) Уменьшить сумму базы и по МС и по НР. Но при этом возникнет предупреждение «При применении тарифа МС нельзя указать базе по НР ниже МРОТ = 12130р». Предупреждения можно игнорировать, но так как контрольное соотношение не выполняется, в дальнейшем ФНС может выставить требование.

Каким именно образом уменьшать суммы базы, рекомендаций нет, можно уменьшить МС до «0», а остальное вычесть из НР, или любым иным способом. На текущий момент нам не поступала информация об отказах.

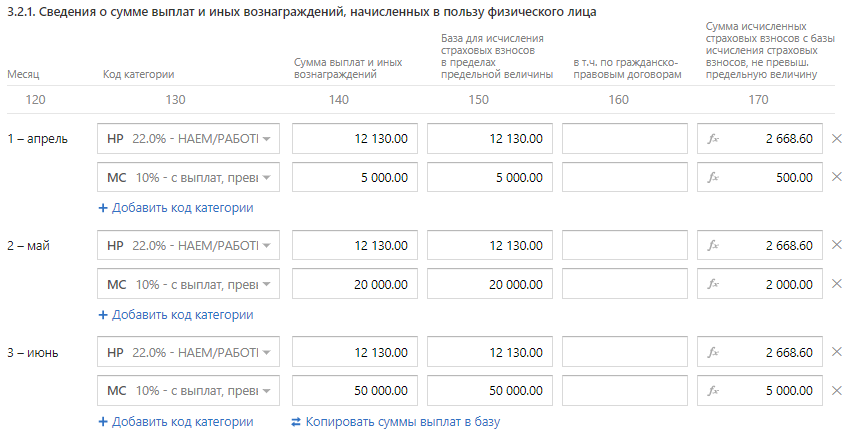

- Если уменьшить базу по НР, как на картинке ниже, т. е. увеличив сумму выплат по НР, а базу указав равной МРОТ.

Технически это ошибкой не является и отправить такой отчет можно, скорее всего, он даже будет принят. Но согласно постановлению льготный тариф применяется на сумму выплат, которая выше МРОТ. А проверка сделана только для превышения суммы базы. Поэтому в дальнейшем ФНС может прислать требование.

Суммы превышения предельной величины базы

Для данного вопроса однозначного решения нет, от ФНС не поступало никаких разъяснений.

Ни одно из предложенных ниже решений не является гарантированно верным, это, скорее, способ заполнить отчет без ошибок. Мы не гарантируем, что абоненту не придет отказ или требование. По каждому сценарию рекомендуем обращаться в ФНС за разъяснением.

Основная проблема — как заполнить отчет так, чтобы по ОПС превышения не было, но чтобы ко взносам по ОМС можно было применить льготный тариф.

При большинстве сценариев возникает предупреждение «При применении тарифа МС нельзя указать базе по НР ниже МРОТ = 12130р.

Если проигнорировать предупреждение и отправить отчет с подобным заполнением, то в дальнейшем ФНС может выставить требование, так как не выполняется контрольное соотношение.

Пока выявлено несколько возможных вариантов, рассмотрим на примерах:

- Предельная величина была достигнута еще в прошлом периоде.

Тогда можно разделить сумму выплат на НР и МС и указать нули в графах 150 и 170, но тогда появится предупреждение.

Технически можно заполнить отчет так:

Сумма базы не заполняется нулями, а остается пустой. Так можно сделать, потому что по формату графы 150 и 170 обязательными не являются и могут просто отсутствовать. При таком заполнении предупреждение не возникнет.

Независимо от выбранного выше способа далее заполняем приложения как обычно: указываем сумму превышения по ОПС, остальное Экстерн рассчитает самостоятельно. По тарифу 20:

По тарифу 01:

- Предельная величина достигнута в текущем квартале и базу достаточно уменьшить только по МС.

Например, у сотрудника в апреле-июне сумма выплат 512 300 руб. В апреле из них 300 000 руб. это уже превышение предельной величины базы по ОПС. Тогда заполняем таким образом:

т. е. в апреле уменьшаем сумму базы по МС, а в мае уже действуем по предыдущей методике, т. е. оставляем графы с базой пустыми или заполняем нулями и игнорируем предупреждение.

В приложении 1 за апрель превышение будет только по коду 20. С мая оно будет в обоих кодах, как в предыдущем случае.

- Превышение наступило в текущем квартале и уменьшить нужно код НР, так как сумма превышения больше, чем выплаты по МС.

Сумма выплат в апреле-июне 512 130 руб. Из них 510 000 руб. — превышение. В таком случае база по МС=0, а по НР=2 130 руб., но тогда возникает предупреждение.

В приложении 1 сумму выплат разносим по кодам 01 и 20 и так же не забываем разносить не облагаемую базу.

Второй вариант — все указать в коде НР:

А в следующие месяцы аналогично предыдущим пунктам. В приложении 1 за апрель будет заполнен только код 01, так как по коду 20 ни начислений, ни базы нет.