Выплаты, которые не являются объектом обложения взносами на ОПС, ОМС, ВНиМ. Такие выплаты не попадают в отчетность по взносам. Перечислены они в п. 4-7 ст. 420 НК РФ.

Выплаты, перечисленные в ст. 422 НК РФ. Такие выплаты отражаются в отчетности как суммы, с которых не берутся взносы на ОПС, ОМС, ВНиМ, а также участвуют в расчете облагаемой базы.

графа 140 (Сумма выплат и иных вознаграждений) — сумма выплат и иных вознаграждений, в том числе и необлагаемые выплаты. В графе 150 Раздела 3 необлагаемые выплаты не указываются.

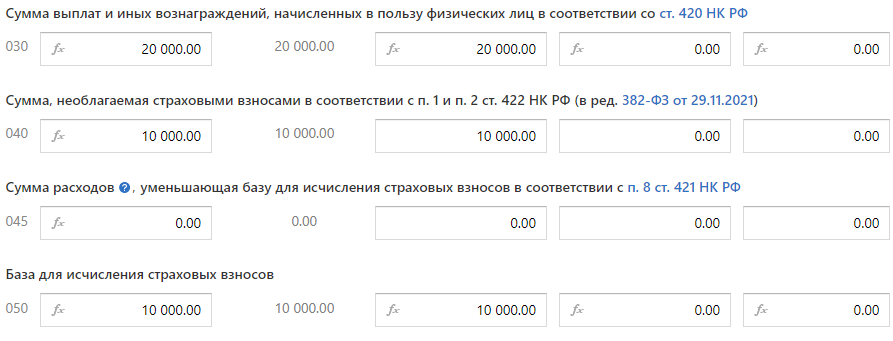

Раздел 1 Приложение 1.1:

графа 030 — сумма выплат и иных вознаграждений, в том числе и необлагаемые выплаты.

графа 040 — сумма необлагаемых выплат.

графа 050 — необлагаемые выплаты не указываются.

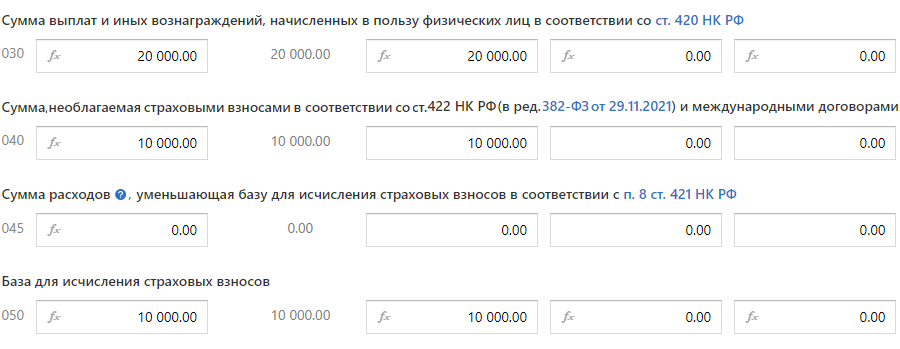

Раздел 1 Приложение 1.2:

графа 030 — сумма выплат и иных вознаграждений, в том числе и необлагаемые выплаты.

графа 040 — сумма необлагаемых выплат.

графа 050 — необлагаемые выплаты не указываются.

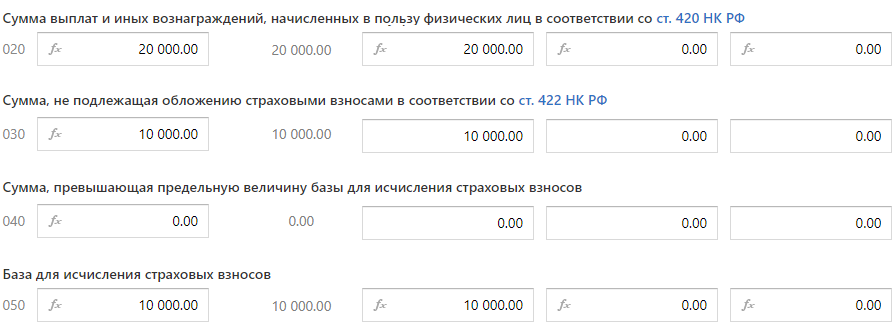

Раздел 1 Приложение 2:

в графа 020 — сумма выплат и иных вознаграждений, в том числе и необлагаемые выплаты.