Приложение 1

По строке 030 или строке 061 в Подразделе 1.1

Ошибки в первичном отчете по столбцам 140 или 170:

- «Должно быть равно сумме по столбцу 140 'значение' за Х месяц отчетного периода по всем сотрудникам в разделе 3»

- «Должно быть равно сумме по столбцу 170 'значение' за Х месяц отчетного периода по всем сотрудникам в разделе 3»

или предупреждения в корректирующем отчете в Подразделе 1.1:

- “Сумма выплат и иных вознаграждений за Х месяц отчетного периода гр. Х стр. 030 Подраздела 1.1 Приложения 1 ('значение') не равна сумме всех ст. 140 Раздела 3 за Х месяц…”

- “Сумма исчисленных страховых взносов на обязательное пенсионное страхование за Х месяц отчетного периода гр. Х стр. 061 Подраздела 1.1 Приложения 1 ('значение') не равна сумме всех ст. 170 Раздела 3 за Х месяц…”'

- “Общая сумма выплат и иных вознаграждений за последние три месяца отчетного периода (гр. 2 + гр. 3 + гр. 4) стр. 030 Подраздела 1.1 Приложения 1 ('значение') не равна сумме всех ст. 140 Раздела 3 за последние три месяца...”

- “Общая сумма исчисленных страховых взносов на обязательное пенсионное страхование за последние три месяца отчетного периода (гр. 2 + гр. 3 + гр. 4) стр. 061 Подраздела 1.1 Приложения 1 ('значение') не равна сумме всех ст. 170 Раздела 3 за последние три месяца…”

Решение:

Исходя из текста ошибки можно сделать вывод, что в отчете не сходятся суммы в Приложении 1 и в Разделе 3, а именно суммы выплат, если в ошибке фигурируют строки 030 и 140, или суммы исчисленных страховых взносов, если в ошибке указаны строки 061 и 170.

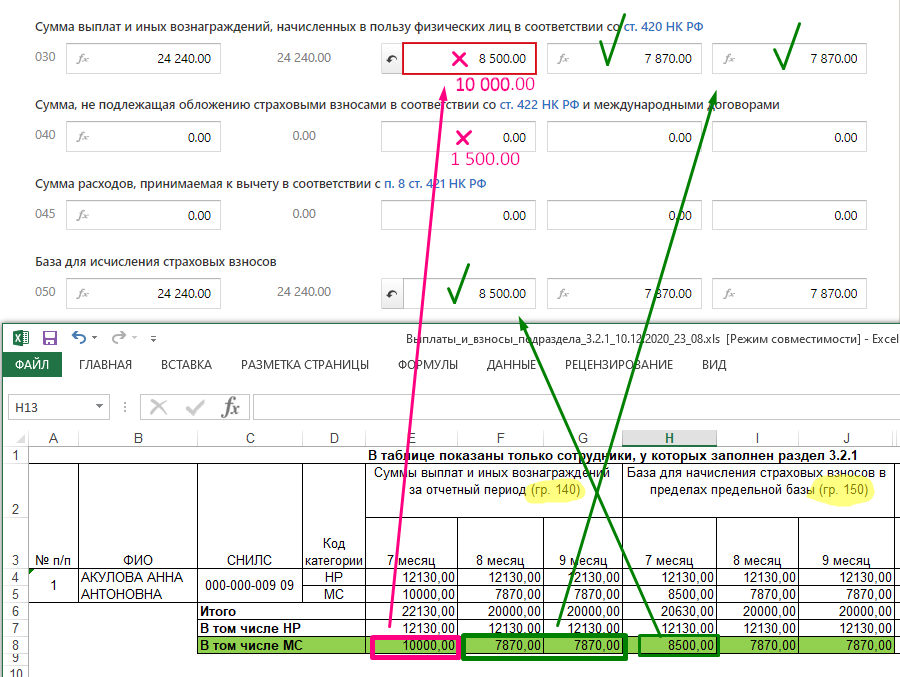

Для решения данной проблемы перейдите в Раздел 3, нажмите «Действия» и напечатайте данные, а именно отчет «Выплаты и взносы подраздела 3.2.1».

Важно сравнивать суммы не в редакторе в Разделе 3, а именно в XLS-таблице, т. к. в отчете суммы выплат могут быть разделены на несколько тарифов, например, «01» и «20». После того как скачали и открыли XLS-файл сводной таблицы, сравните итоговые суммы в конце таблицы с суммами, указанными в Приложении 1.

Как видно, выплаты по 1 месяцу не совпадают:

В данной ситуации достаточно включить авторасчет по стр. 030(2) в Приложении 1, тогда сервис пересчитает суммы автоматически в соответствии с Разделом 3. Но для того, чтобы сошлась база в стр. 050(2), нужно указать сумму необлагаемых выплат в стр. 040(2). Если уверены, что в Приложении 1 сумма указана верно, значит, необходимо проверить, какие суммы выплат по сотрудникам указаны в Разделе 3.

Нужно понимать, что ошибка может быть допущена как в Приложении 1, так и в карточке сотрудника в Разделе 3. Поэтому необходимо проверить, корректно ли были заполнены значения в Приложении 1 и в Разделе 3 по сотрудникам.

- Если у сотрудника были необлагаемые выплаты (например, пособия), то в Разделе 3 эта сумма должна быть включена в гр. 140, а в гр.150 только облагаемая база. При этом в Приложении 1 все выплаты, включая необлагаемые, будут в стр. 030, а необлагаемые в стр. 040, в стр. 050 будет база, а в стр. 051 будет 0.00 (при условии, что превышения не было).

- Если в отчете несколько тарифов, проверьте по XLS-таблице, соответствуют ли значения по месяцам и тарифам. Можно воспользоваться кнопкой авторасчета в левом нижнем углу «Включить авторасчет» — тогда выплаты по стр. 030 и взносы по стр. 061 будут разнесены по тарифам на основе Раздела 3, при этом убедитесь, что в полях ручного ввода (стр. 040 и стр. 051) суммы заполнены корректно.

- Предупреждения в корректирующих отчетах, если все отчеты за текущий период отправляли через Экстерн — являются критичными, поэтому нужно исправить значения согласно подсказкам, иначе поступит отказ из ФНС.

- Для работы с корректирующим отчетом в Разделе 3 должны быть все сотрудники и для печати XLS-таблицы они должны быть отмечены галками. После проверки данных и исправлений необходимо оставить галочки только по тем сотрудникам, сведения по которым нужно корректировать.

По строке 050 в Подразделе 1.1

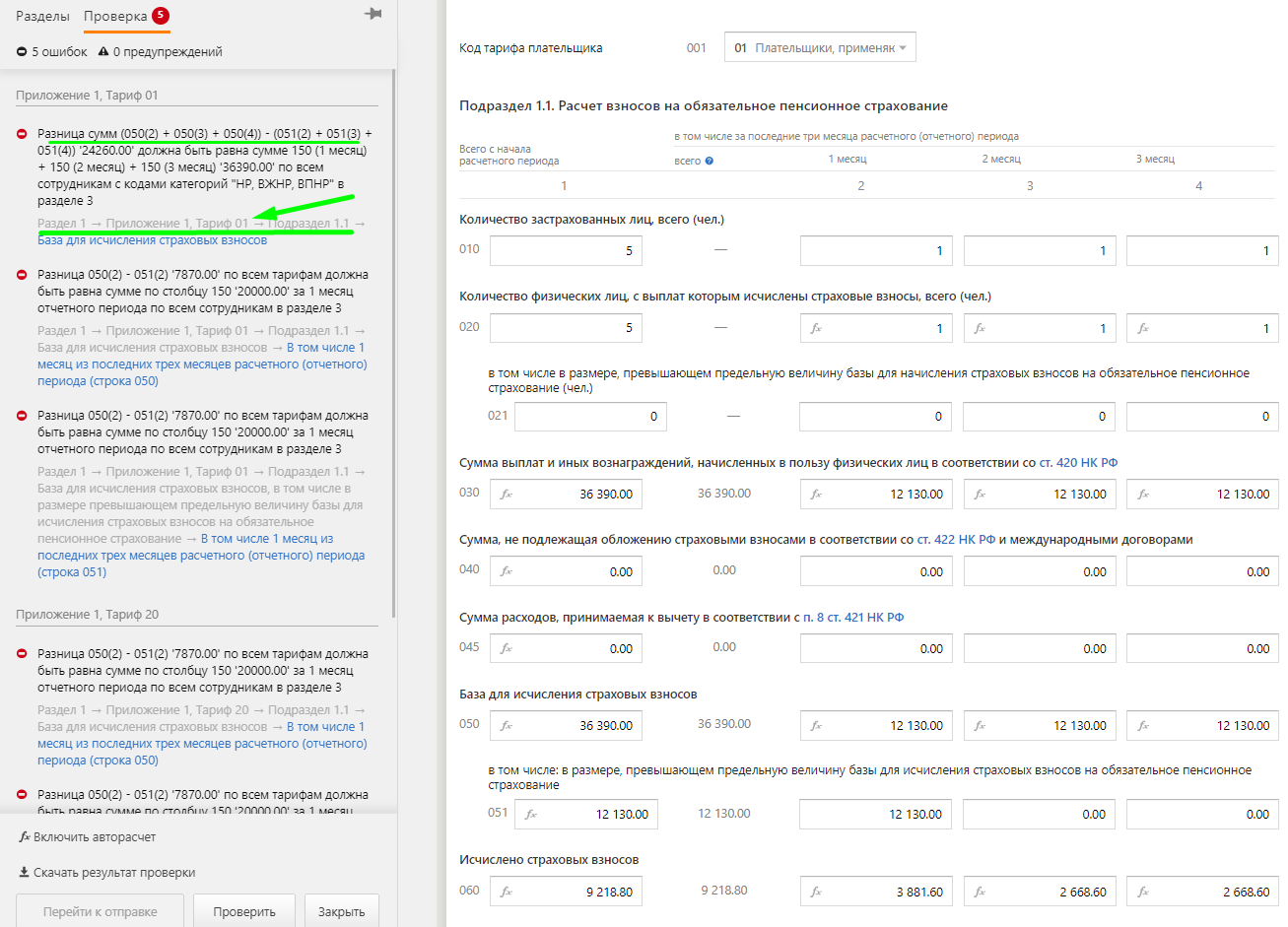

Ошибки в первичном отчете по строке 050:

- «Разница сумм (050(2) + 050(3) + (050(4)) - ((051(2) + 051(3) +051(4)) 'значение' должна быть равна сумме 150 (1 месяц) + 150 (2 месяц) + 150 (3 месяц) 'значение' по всем сотрудникам с кодами категорий 'значение' в разделе 3»

или предупреждения в корректирующем отчете по Подразделу 1.1:

- “База по страховым взносам на обязательное пенсионное страхование, не превышающая предельную величину, за Х месяц отчетного периода (гр. Х стр. 050 — гр. Х стр. 051) Подраздела 1.1 Приложения 1 ('значение') не равна сумме всех ст. 150 Раздела 3 за 3 месяц отчетного периода по каждому физическому лицу...”

- “База по страховым взносам на обязательное пенсионное страхование, не превышающая предельную величину, за последние три месяца отчетного периода ((гр. 2 + гр. 3 + гр. 4) стр. 050 - (гр. 2 + гр. 3 + гр. 4) стр. 051) Подраздела 1.1 Приложения 1 ('значение') не равна сумме всех ст. 150 Раздела 3 за последние три месяца...”

Решение:

Текст данной ошибки говорит о том, что разница строк 050 и 051 в Приложении 1 не соответствует сумме по графам 150 в Разделе 3, т. е. база в Приложении 1 не сходится с базой в Разделе 3.

Так как в Приложении 1 указывается как база в рамках предельной величины, так и сверх этого значения (строка 051), а в Разделе 3 по строке 150 указывается только база в рамках предельной величины, то для корректного сравнения необходимо в Приложении 1 из общей суммы базы (строка 050) вычесть сумму базы сверх предельной величины (строка 051).

В самом отчете вы не найдете сумму, которая получается в данном выражении, т. к. это не предусмотрено форматом, соответственно в самом Приложении 1 красным данная ошибка подсвечена не будет. Ошибочные суммы будут указаны только в тексте самой ошибки:

Обратите внимание на текст самой ошибки — он может быть двух видов, при этом они всегда будут появляться вместе:

- Разница сумм (050(2) + 050(3) + 050(4)) - (051(2) + 051(3) + 051(4)) 'значение' должна быть равна сумме 150 (1 месяц) + 150 (2 месяц) + 150 (3 месяц) 'значение' по всем сотрудникам с кодами категорий «НР, ВЖНР, ВПНР» в разделе 3

- Разница 050(4) - 051(4) 'значение' по всем тарифам должна быть равна сумме по столбцу 150 'значение' за 3 месяц отчетного периода по всем сотрудникам в разделе 3

В первом случае ошибка идет по всем месяцам в сумме, при этом в ошибке указано, в каком именно тарифе допущена ошибка, поэтому можно определить, в каком экземпляре Приложения 1 необходимо искать ошибку.

Во втором указывается конкретный месяц, по которому идет несоответствие, но при этом сумма будет по всем тарифам, т. е. если в отчете несколько тарифов, например, «01» и «20», в ошибке будет сумма по этим тарифам, даже если ошибка в каком-то одном. Чтобы определить, в каком тарифе расхождение, обратитесь к первой ошибке.

Для решения данной проблемы перейдите в Раздел 3, нажмите «Действия» и напечатайте данные, а именно отчет «Выплаты и взносы подраздела 3.2.1».

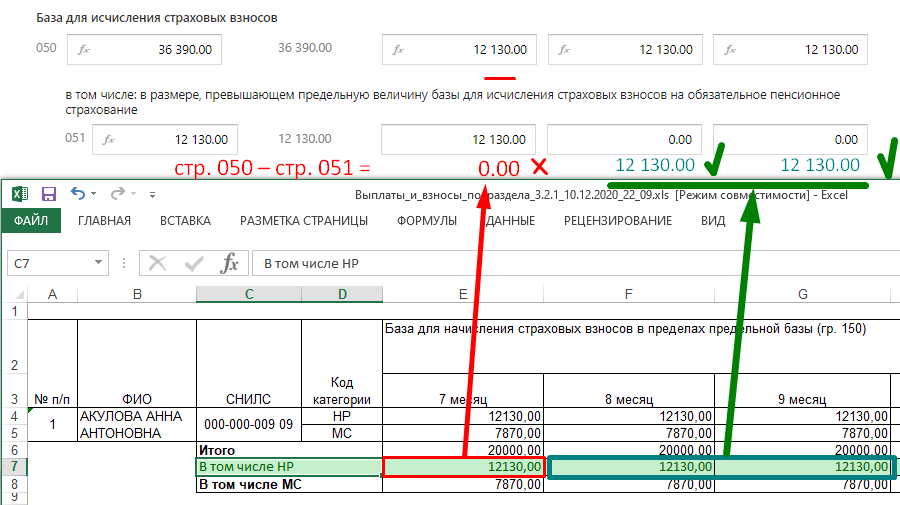

Важно сравнивать суммы не в редакторе в Разделе 3, а именно в XLS-таблице, т. к. суммы могут быть разделены на несколько тарифов, например, «НР» и «МС». После того как скачали и открыли XLS-файл сводной таблицы, откройте Приложение 1 и сравните итоговые суммы в конце таблицы с суммами, указанными в Приложении 1. В ошибке был указан тариф «01», поэтому сравниваем по данному коду. Для начала нужно сосчитать разницу между строками 050 и 051 в Приложении 1 тарифа «01», а затем сравнить получившееся значение с суммами, указанными в сводной таблице по НР:

Как видно, база по одному месяцу не совпадает. В строке 051 в данном случае указаны ошибочные суммы, на самом деле превышения нет и там должны быть нули. Также подобная ошибка может возникать из-за того, что в Приложении 1 неверно указаны суммы, которые не облагаются страховыми взносами, или принимаются к вычету (строки 040 и 045), или в Разделе 3 в строке 150 неверно указана сумма базы.

Поэтому необходимо проверить, корректно ли были заполнены значения в Приложении 1 и в Разделе 3 по сотрудникам.

- Если у сотрудника были необлагаемые выплаты (например, пособия), то в Разделе 3 эта сумма должна быть включена в гр. 140, а в гр.150 только облагаемая база. При этом в Приложении 1 все выплаты, включая необлагаемые, будут в стр. 030, а необлагаемые в стр. 040, в стр. 050 будет база, а в стр. 051 будет 0.00 (при условии, что превышения не было).

- Если у сотрудника было превышение, то в Разделе 3 превышение должно быть указано в гр. 140, а в гр. 150 база в рамках лимита. При этом в Приложении 1 все выплаты, включая превышения, будут в стр. 030, в стр. 040 будет значение 0.00 (при условии, что не было необлагаемых), в стр. 050 будут все выплаты, включая превышения, а в стр. 051 будет сумма превышения, которая облагается по ставке 10%.

- Если суммы между тарифами разнесены корректно и в рамках каждого тарифа по строкам суммы указаны верно, необходимо проверять суммы по сотрудникам в Разделе 3.

- Предупреждения в корректирующих отчетах, если все отчеты за текущий период отправляли через Экстерн — являются критичными, поэтому нужно исправить значения согласно подсказкам, иначе поступит отказ из ФНС.

- Для работы с корректирующим отчетом в Разделе 3 должны быть все сотрудники и для печати XLS-таблицы они должны быть отмечены галками. После проверки данных и исправлений необходимо оставить галочки только по тем сотрудникам, сведения по которым нужно корректировать.

По строке 020

Ошибка «Должно быть больше 0 так как 020(X) больше 0»

Если в строке 020 указано количество физических лиц, с выплат которым исчислены страховые взносы, значит строка 030 должна быть заполнена.

Если в текущем квартале нет работников, которым производились выплаты, с которых исчислены страховые взносы по данному коду тарифа и все графы в строке 030 равняется 0, тогда и графы в строке 020 должны быть равны 0.

По строке 010 в Подразделе 1.1

Ошибка «Должно быть больше или равно 020(Х)»

Значение в строке 010 по каждой графе должно быть больше или равно значениям в графах по строке 020, т. к. количество застрахованных лиц не может быть меньше количества физических лиц, с выплат которым исчислены страховые взносы.

По строке 060 в Подразделе 1.2

Предупреждение «Сумма 060(2) + 060(3) + 060(4) 'значение' должна быть равна (050(2) + 050(3) + 050(4)) х Тариф 'значение' с учетом погрешности»

Если предупреждение возникает по отчету, в котором один человек — причина в том, что согласно контрольным соотношениям для расчётов даётся погрешность 0,5 копейки на человека, а в отчёте только 1 сотрудник с разницей в расчёте в 1 копейку, что не укладывается в заданную погрешность. Если бы в отчёте было хотя бы 2 сотрудника, то предупреждение не возникло, так как на двух сотрудников погрешность будет уже 1 копейка. В данной ситуации предупреждение можно игнорировать.

Если предупреждение возникает по отчету, в котором сотрудников больше одного, проверьте значения, т. к. проверки реализованы согласно контрольным соотношениям ОСС и ОМС. Если уверены в своих значениях, отчет с данным предупреждением можно отправить.

По строке 050 в Подразделе 1.3

Предупреждения в первичном отчете по столбцу 210 или в корректирующем отчете по суммам исчисленных страховых взносов под доп. тарифу

Предупреждение в первичном отчете:

- «Должно быть равно сумме по столбцу 210 'значение' за Х месяц отчетного периода по сотрудникам с кодом «ххх» в разделе 3»

или предупреждения в корректирующем отчете:

- «Сумма исчисленных страховых взносов по дополнительному тарифу за X месяц отчетного периода гр. 2 стр. 050 Подраздела 1.3.1 Приложения 1 по признаку основания исчисления zzz ('...') не равна сумме по ст. 210 Раздела 3 за X месяц по сотрудникам с кодом xxx ('...').»

- «Сумма исчисленных страховых взносов по дополнительному тарифу за последние три месяца отчетного периода (гр. 2 + гр. 3 + гр. 4) стр. 050 Подраздела 1.3.1 Приложения 1 по признаку основания исчисления zzz ('...') не равна сумме ст. 210 Раздела 3 за последние три месяца отчетного периода по всем сотрудникам с кодом xxx ('...').»

- «Сумма исчисленных страховых взносов по дополнительному тарифу за X месяц отчетного периода гр. 2 стр. 050 Подраздела 1.3.2 Приложения 1 по коду основания исчисления zzz и классу условий труда yyy ('...') не равна сумме по ст. 210 Раздела 3 за X месяц по сотрудникам с кодом xxx ('...').»

- «Сумма исчисленных страховых взносов по дополнительному тарифу за последние три месяца отчетного периода (гр. 2 + гр. 3 + гр. 4) стр. 050 Подраздела 1.3.2 Приложения 1 по коду основания исчисления zzz и классу условий труда yyy ('...') не равна сумме ст. 210 Раздела 3 за последние три месяца отчетного периода по всем сотрудникам с кодом xxx ('...').»

Решение:

Если в Разделе 3 Подраздела 3.2.2 используются разные коды условия труда, убедитесь, что по каждому коду в Приложении 1 заполнен экземпляр Подраздела 1.3.1/1.3.2 и суммы разнесены в соответствии с Разделом 3. Для этого перейдите в Раздел 3, нажмите «Действия» и напечатайте данные, а именно отчет «Выплаты и взносы подраздела 3.2.2». Далее сравните итоговые суммы в конце таблицы по гр. 210 соответствующего тарифа с суммами, указанными в Приложении 1 Подраздела1.3.1 /1.3.2.

По строке 040 в Подразделе 1.3

Предупреждения в первичном отчете по столбцу 200 или в корректирующем отчете по базе для исчисления страховых взносов по доп. тарифу

Предупреждение в первичном отчете:

- «Должно быть равно сумме по столбцу 200 'значение' за Х месяц отчетного периода по сотрудникам с кодом «ххх» в разделе 3»

или предупреждения в корректирующем отчете:

- «База для исчисления страховых взносов по дополнительному тарифу за X месяц отчетного периода гр. 2 стр. 040 Подраздела 1.3.1 Приложения 1 по признаку основания исчисления zzz ('...') не равна сумме по ст. 200 Раздела 3 за X месяц по сотрудникам с кодом xxx ('...').»

- «База для исчисления страховых взносов по дополнительному тарифу за последние три месяца отчетного периода (гр. 2 + гр. 3 + гр. 4) стр. 040 Подраздела 1.3.1 Приложения 1 по признаку основания исчисления zzz ('...') не равна сумме ст. 200 Раздела 3 за последние три месяца отчетного периода по всем сотрудникам с кодом xxx ('...').»

- «База для исчисления страховых взносов по дополнительному тарифу за X месяц отчетного периода гр. 2 стр. 040 Подраздела 1.3.2 Приложения 1 по коду основания исчисления zzz и классу условий труда yyy ('...') не равна сумме по ст. 200 Раздела 3 за X месяц по сотрудникам с кодом xxx ('...').»

- «База для исчисления страховых взносов по дополнительному тарифу за последние три месяца отчетного периода (гр. 2 + гр. 3 + гр. 4) стр. 040 Подраздела 1.3.2 Приложения 1 по коду основания исчисления zzz и классу условий труда yyy ('...') не равна сумме ст. 200 Раздела 3 за последние три месяца отчетного периода по всем сотрудникам с кодом xxx ('...').»

Решение:

Если в Разделе 3 Подраздела 3.2.2 используются разные коды условия труда, убедитесь, что по каждому коду в Приложении 1 заполнен экземпляр Подраздела 1.3.1/1.3.2 и суммы разнесены в соответствии с Разделом 3. Для этого перейдите в Раздел 3, нажмите «Действия» и напечатайте данные, а именно отчет «Выплаты и взносы подраздела 3.2.2». Далее сравните итоговые суммы в конце таблицы по гр. 200 соответствующего тарифа с суммами, указанными в Приложении 1 Подраздела1.3.1 /1.3.2.

Предупреждение «Выберите сотрудников в разделе 3»

Предупреждение появляется из-за того, что в Разделе 3 сотрудники не отмечены галочками. Если не отметить сотрудников галочками, они не попадут в файл отчета. Чтобы предупреждение пропало, перейдите в Раздел 3 и отметьте галочками сотрудников, которые должны попасть в отчет.