Сумм по сотруднику в Разделе 3 по стр. 170

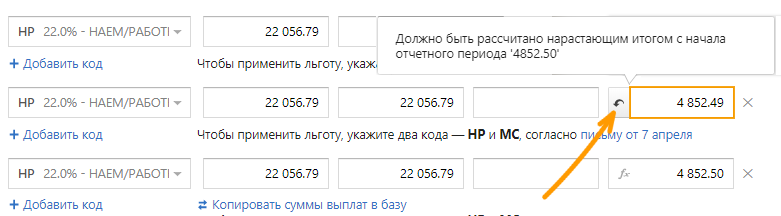

Предупреждение «Сумма начисленных страховых взносов за апрель по коду НР, указанная в сведениях по застрахованному лицу ФИО, СНИЛС XXX-XXX-XXX XX, ст. 170 Раздела 3(‘сумма’) не соответствует рассчитанной по формуле нарастающего итога (‘сумма’).».

Это предупреждение соответствует КС 0.1.

Формулы нарастающего итога

- ст. 170 (1 месяц квартала оп) подр. 3.2.1 р.3 СВ = (ст. 150 поп (с начала расчетного периода) + ст. 150 (1 месяц квартала оп)) × «соответствующий значению ст. 130 подр. 3.2.1. р. 3 СВ тариф страховых взносов»)) - ст. 170 поп (с начала расчетного периода);

- ст. 170 (2 месяц квартала оп) подр. 3.2.1 р.3 СВ = (ст. 150 поп (с начала расчетного периода) + (ст. 150 (1 месяц квартала оп) + ст. 150 (2 месяц квартала оп)) × «соответствующий значению ст. 130 подр. 3.2.1. р. 3 СВ тариф страховых взносов»)) – (ст. 170 поп (с начала расчетного периода) + ст. 170 (1 месяц квартала оп));

- ст. 170 (3 месяц квартала оп) подр. 3.2.1 р.3 СВ = (ст. 150 поп (с начала расчетного периода) + (ст. 150 (1 месяц квартала оп) + ст. 150 (2 месяц квартала оп) + ст. 150 (3 месяц квартала оп)) × «соответствующий значению ст. 130 подр. 3.2.1. р. 3 СВ тариф страховых взносов»)) – (ст. 170 поп (с начала расчетного периода) + ст. 170 (1 месяц квартала оп) + ст. 170 (2 месяц квартала оп)).

Расчет

В приложении 3.2.1 расчет взносов происходит не простым умножением базы на тариф, а по формуле выше, на основании статьи 431 НК РФ.

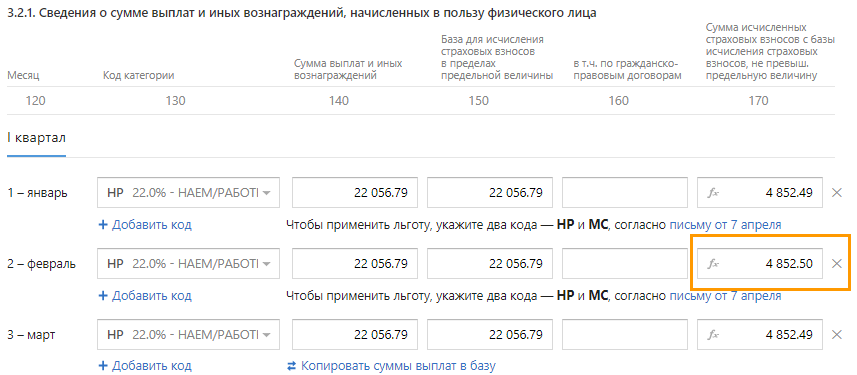

Рассмотрим на примере: у сотрудника фиксированный оклад 22 056,79 руб. Необлагаемых сумм нет, поэтому заполнение будет выглядеть следующим образом:

Обратите внимание, что в феврале сумма взносов отличается от суммы за январь и март. Это происходит как раз потому, что мы применили не умножение базы на тариф, а рекомендованную формулу.

Рассмотрим подробнее:

Месяц 01: 22056,79×22% = 4852,4938 округляем до сотой по тысячной, т.е. по 3-й цифре после запятой = 4852,49.

Месяц 02: (22056,79 + 22056,79)×22% - 4852,49 = 9704,9876 — 4852,49 = 4852,4976 округляем до сотой по тысячной, т.е. по 3-й цифре после запятой = 4852,50.

Месяц 03: (22056,79 + 22056,79+22056,79)×22% - (4852,49 + 4852,50) = 14557,4814 — 9704,99 = 4852,4914 округляем до сотой по тысячной, т.е. по 3-й цифре после запятой = 4852,49.

Таким образом, итоговое значение начисленных взносов за три месяца:

(22056,79 + 22056,79+22056,79)×22% = 4852,49 + 4852,50 + 4852,49 = 14557,48.

Если бы мы считали не по формуле, а простым умножением базы на тариф, а затем сложили результат, то получилось бы 14557,47, а это значение не совпадает с тем, что рассчитано при полном сложении всех сумм базы и умножением ее на тариф, как в строке выше.

В предупреждении при отправке может быть указана разница в 1 копейку между суммами из-за того, что в текущем или в одном из предыдущих периодов расчет был неверный. Поэтому проверять расчет следует с начала года, а не только в текущем квартале.

То есть в апреле уже нужно будет посчитать таким образом:

Месяц 04: (22056,79 + 22056,79+22056,79+22056,79)×22% - (4852,49 + 4852,50 + 4852,49) и т. д.

ФНС не присылает отказы из-за разницы в копейку, но если бы мы при окладе 22 056,79 руб. все время считали умножением базы на тариф, то совокупно за полугодие разница получилась бы уже 2 копейки. При разнице в 2 копейки ФНС присылает отказ.

Как исправить

Экстерн может рассчитать взносы по указанной формуле автоматически. Если заполняется отчет за 1 квартал, то достаточно включить авторасчет. Для какой-то одной строки его можно включить, нажав![]() .

.

Но лучше перевести в режим авторасчета полностью весь раздел 3. Для этого на списке сотрудников нажмите на кнопку «Действия» → «Перевести все поля в режим авторасчета сумм».

Если заполняется отчет за полугодие, 9 месяцев или год, рекомендуем сначала перенести все данные за предыдущие кварталы с помощью кнопки «Перенести данные» в левом нижнем углу отчета, после чего поставить весь третий раздел на авторасчет.