Сделки с предоплатой

Продавец при получении оплаты в счет будущей поставки товаров (выполнения работ, оказания услуг) обязан в течение 5 рабочих дней выставить авансовый счет-фактуру.

Авансовый счет-фактура не выставляется в следующих случаях:

- Получение аванса в счет будущей поставки товаров длительного производственного цикла.

- Получение аванса в счет будущей поставки товаров, облагаемых по ставке 0%.

Выставленный авансовый счет-фактуру продавец должен зарегистрировать в книге продаж. Сумму полученного аванса продавцу нужно отразить в налоговой декларации по НДС в графе 3 строки 070 раздела 3, а сумму исчисленного НДС по авансу — в графе 5.

После отгрузки товаров (выполнения работ, оказания услуг) суммы НДС, исчисленные с сумм авансовых платежей, продавец вправе принять к вычету. При этом продавец должен выставить отгрузочный счет-фактуру. При регистрации отгрузочного счета-фактуры в книге продаж продавец может воспользоваться правом на вычет и отразить авансовый счет-фактуру в книге покупок. В графе «Наименование товаров» при выставлении счета-фактуры следует правильно указывать информацию о товарах, чтобы можно было идентифицировать поставку товара.

В авансовом счете-фактуре следует указывать информацию о том, что это предоплата за товар. Договор поставки (договор выполнения работ или оказания услуг) должен содержать условия о перечислении предоплаты, ее размере и сроках поставки товара (выполнения работ, оказания услуг).

Суммы НДС с авансов, принимаемые к вычету при отгрузке товаров (работ, услуг), нужно указать в графе 3 строки 170 раздела 3 декларации. Отгрузка товаров (работ, услуг) отражается по строке 010 или 020 (или 041 с 01.01.2019) в графе 3 раздела 3, а сумма НДС в графе 5.

Рассмотрим эту сделку со стороны продавца и покупателя.

Продавец:

- Продавец выставляет счет-фактуру на аванс с КВО 02, внося запись о нем в книгу продаж. При этом не заполняются следующие поля:

- Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке.

- Стоимость продаж, освобождаемых от налога по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках.

- Реализация товара отражается посредством внесения записи о нем в книгу продаж с КВО 01.

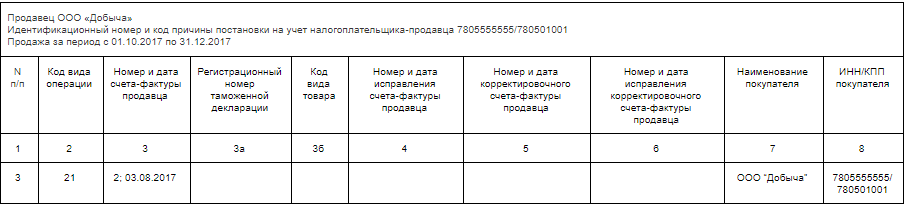

- Возврат авансового платежа (возврат из бюджета ранее уплаченного НДС) продавец осуществляет посредством отражения в книге покупок записи с данными исходного (авансового) счета-фактуры с КВО 22, указывая при этом в полях «Наименование продавца» и «ИНН/КПП продавца» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

Покупатель:

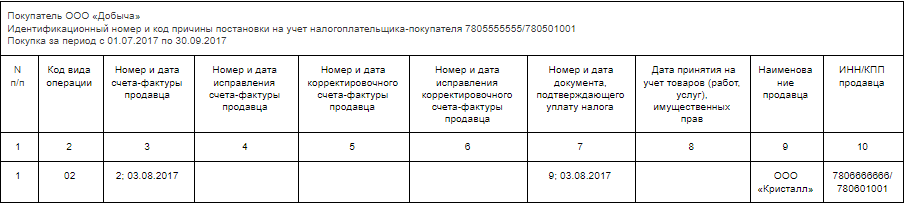

- Покупатель вносит запись о полученном счете-фактуре на аванс с КВО 02 в книгу покупок.

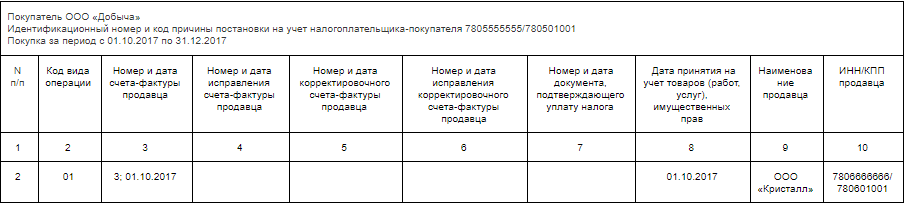

- Получение товара от продавца отражается в виде записи о счете-фактуре на поступление с КВО 01 в книге покупок.

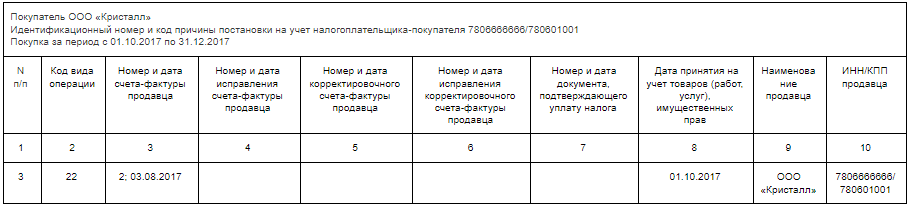

- Восстановление НДС (возврат в бюджет ранее полученного вычета) покупатель осуществляет посредством отражения в книге продаж записи с данными исходного (авансового) счета-фактуры с КВО 21, указывая при этом в полях «Наименование покупателя» и «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).