Составление или получение корректировочного счета-фактуры на уменьшение связано с изменением цены, количества товара или его частичного возврата.

Особенности оформления корректировочного счета-фактуры:

Необходимо согласие сторон на изменение стоимости. Оно может быть оформлено в виде дополнительного соглашения (как двусторонний документ), в виде уведомления (односторонним документом) или первичным документом (например, актом об установленном расхождении);

Выписывается для определенного исходного счета-фактуры. Можно создать один корректировочный счет-фактуру для нескольких исходных счетов-фактур одного контрагента. Такой документ называется «Единый корректировочный счет-фактура».

Нужно выставить в течение пяти календарных дней с даты подписания документа об изменении стоимости по счету-фактуре, в том числе из-за изменения цены или количества (объема) отгруженных товаров. Если стороны договорились об изменениях до выставления продавцом отгрузочного счета-фактуры, то в течение пяти дней с даты отгрузки продавец может выставить обычный счет-фактуру на новую цену/количество товара, оформлять корректировочный в таком случае необязательно.

Оформляется в двух экземплярах.

Разницу между суммами налога, рассчитанными исходя из стоимости отгруженных товаров до и после такого уменьшения, продавец принимает к вычету, а покупатель должен ее восстановить в бюджет.

Период восстановления покупатель выбирает по наиболее ранней дате:

Получения первичных документов на уменьшение стоимости товара.

Получения корректировочного счета-фактуры.

Рассмотрим данную ситуацию более подробно.

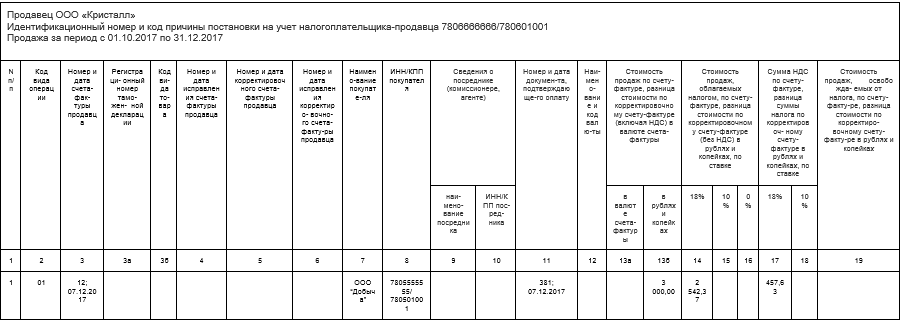

Продавец:

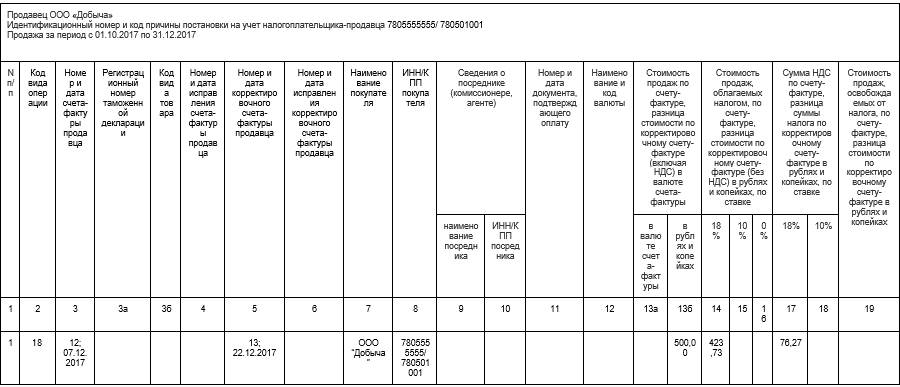

Продавец отражает реализацию товара путем внесения записи о счете-фактуре с КВО 01 в книгу продаж.

В случае необходимости уменьшения суммы по зарегистрированному ранее счету-фактуре на реализацию следует создать на его основании корректировочный счет-фактуру с КВО 18, запись о котором необходимо внести в книгу покупок, указывая при этом:

В поле «Номер и дата счета-фактуры продавца» данные исходного счета-фактуры.

В поле «Номер и дата корректировочного счета-фактуры продавца» реквизиты корректировочного счета-фактуры.

В полях «Наименование продавца», «ИНН/КПП продавца» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

В полях «Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС), в валюте счета-фактуры», «Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, принимаемая к вычету, в рублях и копейках» соответствующие суммы, на которые были уменьшены аналогичные суммы исходного счета-фактуры.

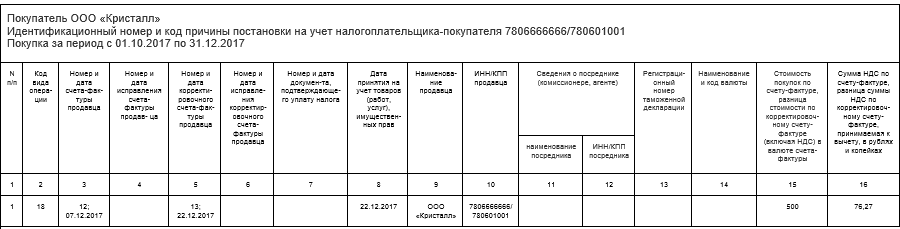

Покупатель:

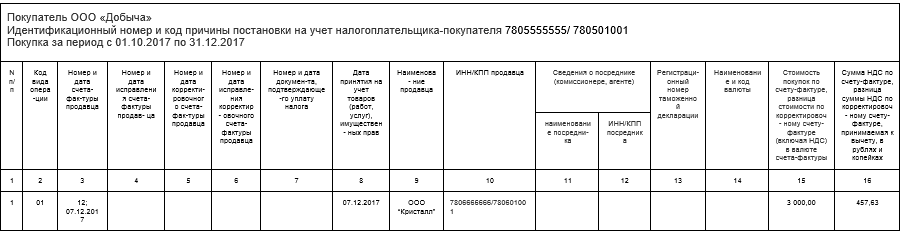

Покупатель отражает приобретение товара в книге покупок путем внесения записи о полученном счете-фактуре с КВО 01 в книгу покупок.

В случае получения корректировочного счета-фактуры на уменьшение суммы зарегистрированного ранее счета-фактуры покупатель вносит запись о корректировочном счете-фактуре с КВО 18 в книгу продаж, указывая при этом:

В поле «Номер и дата счета-фактуры продавца» данные исходного счета-фактуры.

В поле «Номер и дата корректировочного счета-фактуры продавца» реквизиты корректировочного счета-фактуры.

В полях «Наименование покупателя», «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

В полях «Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС), в валюте счета-фактуры», «Стоимость продаж, облагаемых налогом по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках по ставке», «Сумма НДС по счету-фактуре, разница суммы НДС по корректировочному счету-фактуре, в рублях и копейках, по ставке» соответствующие суммы, на которые были уменьшены аналогичные суммы исходного счета-фактуры.