Вычет налогового агента

Случаи исполнения обязанностей налогового агента:

- Аренда государственного или муниципального имущества у органа власти (за исключением ГУП, МУП или учреждений).

- Приобретение имущества у органа власти (за исключением ГУП, МУП или учреждений).

- Покупка у иностранного лица, не состоящего на учете в РФ, товаров на территории РФ или работ (услуг), местом реализации которых признается территория РФ. При этом ваша организация (или индивидуальный предприниматель) должны быть зарегистрированы в налоговой инспекции РФ; – реализация электронных услуг иностранных компаний (ст. 174.2 НК РФ).

- Реализация электронных услуг иностранных компаний (ст. 174.2 НК РФ).

В обязанности налогового агента включено исчисление, удержание и перечисление в бюджет суммы НДС. При этом налоговый агент имеет право на получение вычета. Оно возникает при соблюдении следующих условий:

- Товары (работы, услуги) должны быть приобретены для осуществления деятельности, облагаемой НДС или для перепродажи.

- Товары должны быть приняты к учету, то есть оприходованы на балансе.

- Наличие документов, подтверждающих право на вычет. Чаще всего это счет-фактура, полученный от поставщика. Кроме того, НДС должен быть выделен отдельной строкой в других расчетных и первичных документах (в накладных, актах выполненных работ и оказанных услуг, платежных поручениях и т.п.). В случае с приобретением иностранных товаров предоставляется документ, подтверждающий уплату налога.

- Сумма налога по этим товарам (работам, услугам) удержана и перечислена в бюджет.

- У вас должна быть общая система налогообложения. На спецрежимах (УСН, ЕНВД, патент) вычеты и возмещения НДС не предусмотрены.

В случаях исполнения обязанностей налогового агента по сделкам реализации конфискованного и иного имущества, обращенного в собственность государства, или по сделкам, где он является посредником иностранного лица, налоговый агент права на вычет не имеет. При этом он несет обязанность уплаты налога даже в случае спецрежима по налогообложению (УСН).

Налоговый агент обязан заполнять декларацию по НДС. В частности, раздел 2. В нем он отражает сумму налога, подлежащую уплате в бюджет. Раздел 2 надо заполнять отдельно по каждой иностранной организации.

Если налоговый агент имеет право на вычет, то связанные с этим операции должны быть отражены уже в другом разделе декларации — третьем (строка 180).

Рассмотрим, как необходимо оформить счет-фактуру на отгрузку или аванс в случаях, когда налоговый агент имеет право на вычет:

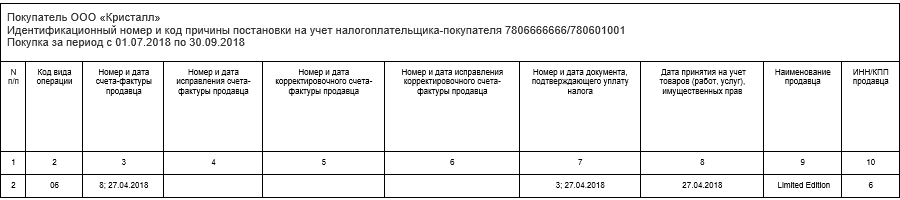

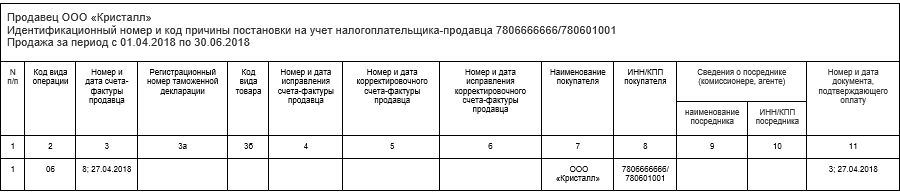

- Налоговый агент должен внести запись о счете-фактуре, выставленном на самого себя, с КВО 06 в книгу продаж, указывая при этом в полях «Наименование покупателя», «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается) и заполняя поле «Номер и дата документа, подтверждающего оплату» соответствующими сведениями.

- При выполнении условий, необходимых для получения налогового вычета, налоговый агент вносит в книгу покупок запись с реквизитами, идентичными исходному счету-фактуре, указывая при этом в поле «Наименование продавца» реквизиты контрагента, поле «ИНН/КПП продавца» заполняется только при наличии ИНН (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указываются).