Возврат товаров продавцу

- Получение продавцом товаров, возвращенных покупателем, не являющимся налогоплательщиком налога на добавленную стоимость.

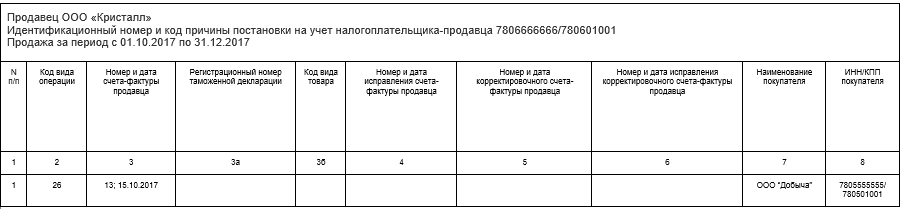

Продавец:- Вносит запись в книгу продаж о выданном счете-фактуре с КВО 26, при этом поля «Наименование покупателя», «ИНН/КПП покупателя» можно не заполнять.

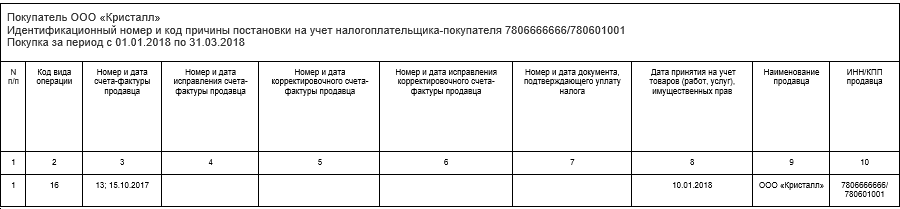

- При возврате товаров от покупателя, не являющегося плательщиком НДС, продавец вносит запись в книгу покупок с КВО 16, указывая при этом в полях «Наименование продавца», «ИНН/КПП продавца» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

- Вносит запись в книгу продаж о выданном счете-фактуре с КВО 26, при этом поля «Наименование покупателя», «ИНН/КПП покупателя» можно не заполнять.

- Получение продавцом товаров, возвращенных покупателем-физическим лицом, оплатившим покупку наличным расчетом.

В случае реализации товаров, работ, услуг покупателям, освобожденным от исполнения обязанностей налогоплательщика по НДС, организация по итогам дня формирует один общий отчет с итоговой стоимостью продаж и суммой НДС. На основании отчета в книгу продаж вносится одна запись о счете-фактуре на общую стоимость продаж и сумму НДС. Также может быть внесена одна запись по итогам месяца (квартала), данные за который оформлены в сводный документ.

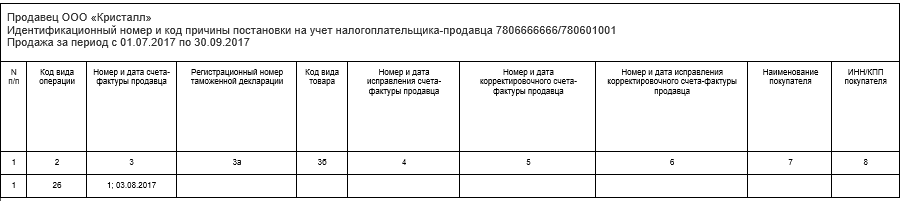

Продавец:- Вносит запись в книгу продаж о выданном счете-фактуре с КВО 26, при этом поля «Наименование покупателя», «ИНН/КПП покупателя» на заполняет.

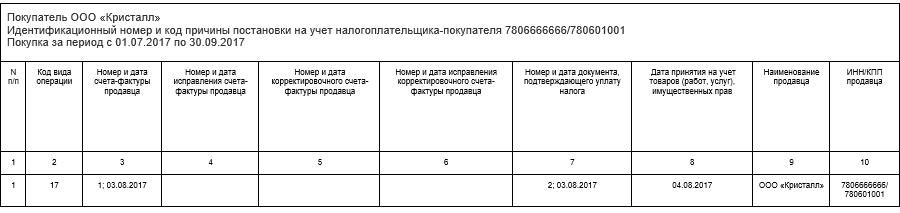

- При возврате товаров физическим лицом продавец вносит запись в книгу покупок с КВО 17, указывая при этом в полях «Наименование продавца», «ИНН/КПП продавца» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается), в поле «Номер и дата документа, подтверждающего уплату налога» – номер и дату документа, подтверждающего возврат денежных средств физическому лицу.

- Вносит запись в книгу продаж о выданном счете-фактуре с КВО 26, при этом поля «Наименование покупателя», «ИНН/КПП покупателя» на заполняет.