Возврат НДС при экспортных операциях

Подтверждение экспорта позже 180 дней с даты помещения товаров под таможенную процедуру экспорта.

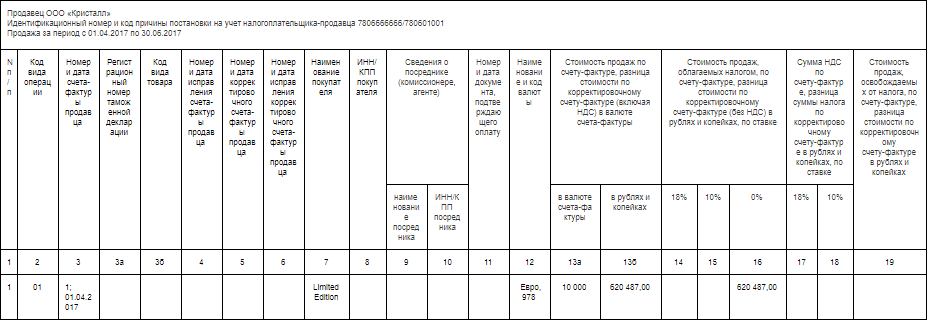

Продавец:

- Вносит запись о выданном счете-фактуре на реализацию с КВО 01 в книгу продаж.

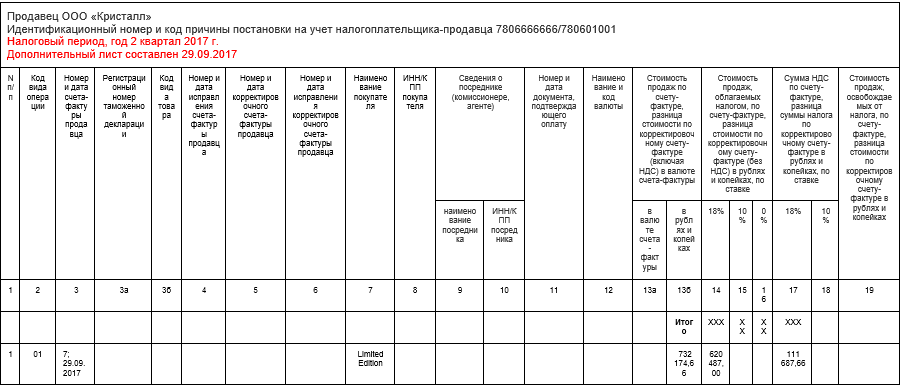

- В случае, если продавец не сумел в течение 180 дней с даты помещения товаров под таможенную процедуру экспорта собрать необходимый пакет документов, подтверждающий ставку 0 %, то на 181-ый день продавцу необходимо начислить НДС по ставке 10 % или 18 % (отражается в разделе 6 декларации по НДС), о чем вносится запись в дополнительный лист книги продаж за тот налоговый период, в котором была совершена отгрузка товара. Такая запись также будет иметь КВО 01.

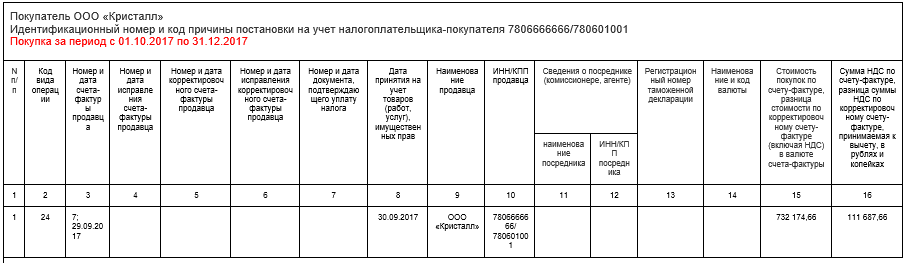

- Если по истечение срока в 180 дней необходимый пакет документов все же собран, то продавец может возвратить уплаченную им сумму налога, для чего необходимо внести запись о счете-фактуре с КВО 24 в книгу покупок за период, в котором подтверждается ставка 0%, указывая при этом:

- В поле «Номер и дата счета-фактуры продавца» реквизиты исходного (внесенного в дополнительный лист книги продаж) счета-фактуры.

- В полях «Наименование продавца» и «ИНН/КПП продавца» необходимо указать собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

Обращаем внимание, что с 01.07.2016 года (на основании Закона № 150-ФЗ от 30.05.2016) подать на вычет «входного» НДС при экспортных операциях можно, не дожидаясь сбора пакета документов. То есть после принятия товаров на учет. Это касается реализации:

- Товаров, которые вывезены в таможенной процедуре экспорта либо помещены под таможенную процедуру свободной таможенной зоны.

- Драгметаллов налогоплательщиками, которые их добывают или производят из лома и отходов, а затем реализуют Гохрану, фондам драгметаллов и драгоценных камней субъектов РФ, ЦБ РФ, банкам.

Исключение из вышеуказанных категорий составляют сырьевые товары, вывезенные в таможенной процедуре экспорта либо помещенные под таможенную процедуру свободной таможенной зоны. Для них процедура вычета «входного» НДС не изменилась. Данные изменения касаются тех приобретений, которые приняты на учет с 01.07.2016.