Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по налоговой ставке 0%.

Налогоплательщик:

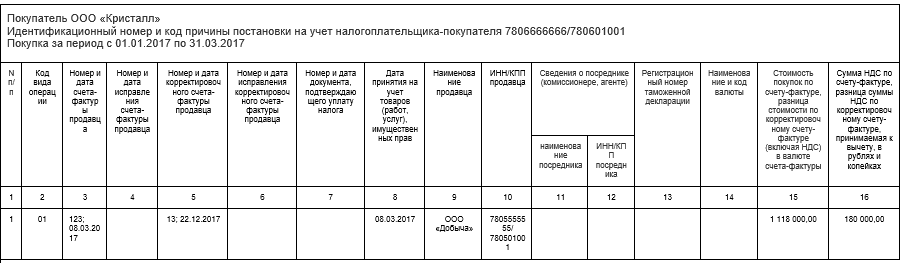

Выступает в качестве покупателя товара, вносит запись о полученном счете-фактуре в книгу покупок с КВО 01, применяя при этом право на налоговый вычет.

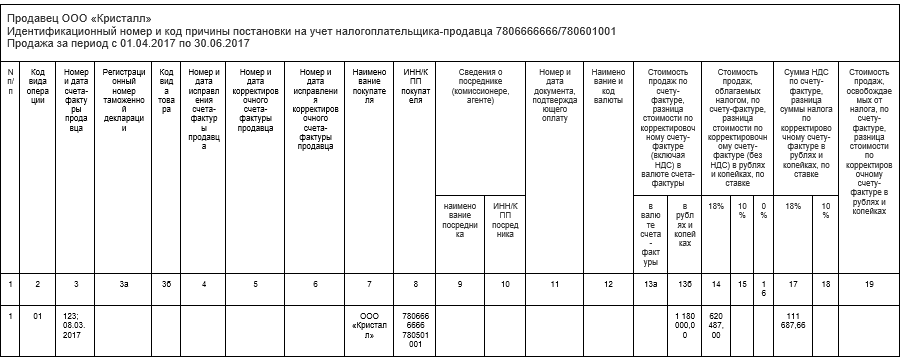

При осуществлении операции, облагаемой по налоговой ставке 0% (здесь: экспорт купленного товара без наценки), налогоплательщик, одновременно с отгрузкой товара

восстанавливает НДС (возвращает в бюджет ранее полученный вычет), что отражается посредством внесения в книгу продаж записи с КВО 21, указывая при этом в полях «Наименование покупателя» и «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

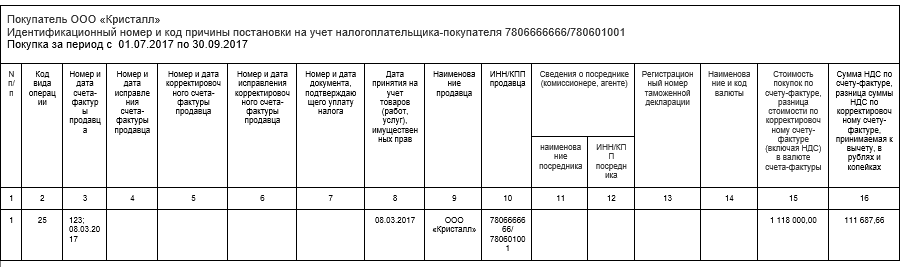

При сборе пакета документов, подтверждающего применение ставки 0 %, налогоплательщик вносит запись в книгу покупок с КВО 25, указывая при этом:

В в поле «Номер и дата счета-фактуры продавца» данные исходного счета-фактуры.

В полях «Наименование продавца» и «ИНН/КПП продавца» необходимо указать собственные реквизиты.