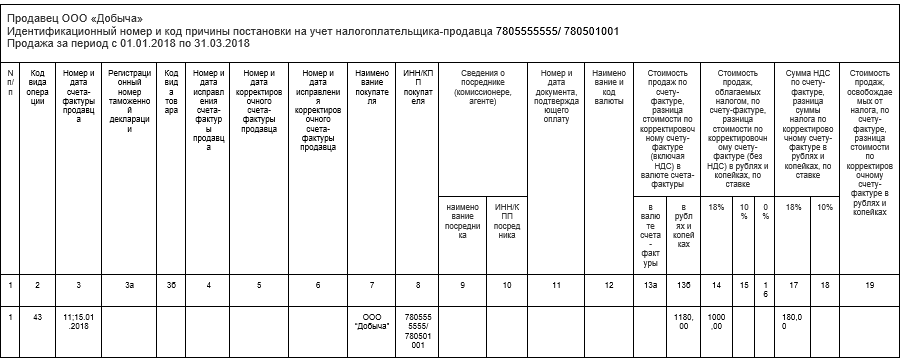

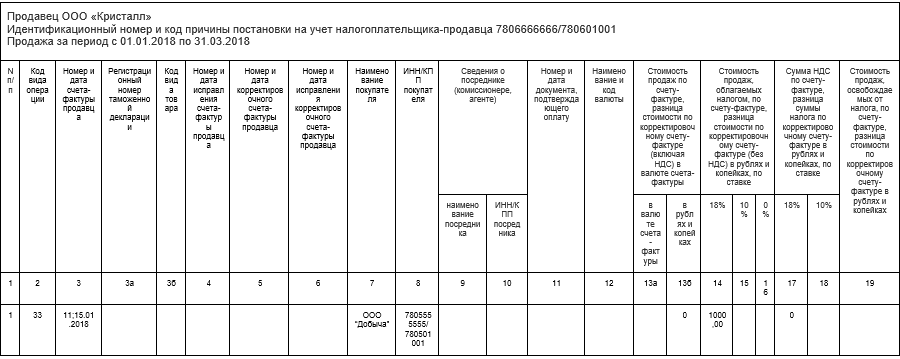

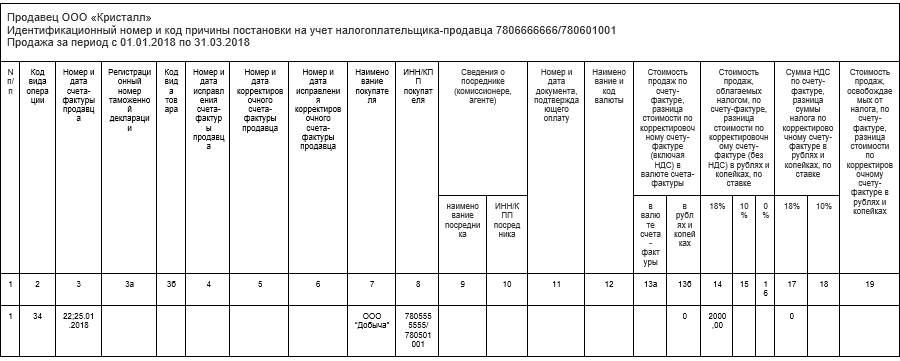

Сделки с предоплатой. Аванс, реализация

Продавец:

- Продавец выставляет счет-фактуру на аванс, внося запись о нем в книгу продаж с КВО 33.Необходимо заполнить поля:

- «Наименование покупателя», «ИНН/КПП покупателя» — реквизиты покупателя по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается);

- Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС) в рублях и копейках, по ставке;

- Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры — ставить прочерк (в электронном СФ и при формировании сведений в декларации указывать «0»);

- Сумма НДС по счету-фактуре, разница суммы налога по корректировочному счету-фактуре в рублях и копейках, по ставке 18% - ставить прочерк (в электронном СФ и при формировании сведений в декларации указывать «0»).

- Стоимость продаж, освобождаемых от налога по счету-фактуре, разница стоимости по корректировочному счету-фактуре в рублях и копейках;

- Прочие поля.

- Реализация товара отражается путем внесения записи в книгу продаж с КВО 34. В полях «Стоимость продаж (включая НДС)» и «Сумма НДС» поставить «0». Заполнить «Стоимость продаж (без НДС)».

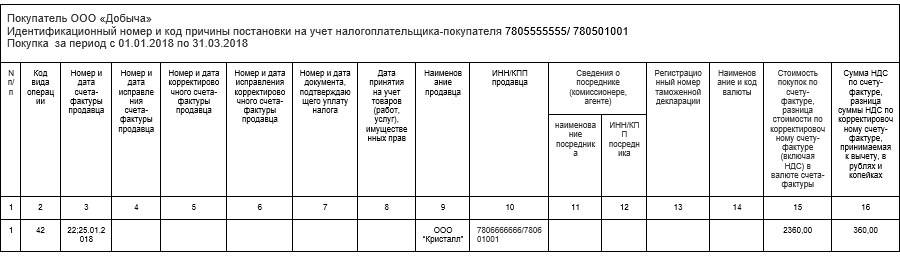

Покупатель:

- Налоговый агент должен внести запись о счете-фактуре на аванс в книгу продаж с КВО 41, указывая при этом в полях «Наименование покупателя», «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается) и заполняя поле «Номер и дата документа, подтверждающего оплату» соответствующими сведениями. Также необходимо указать:

- Стоимость продаж по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры;

- Стоимость продаж, облагаемых налогом, по счету-фактуре, разница стоимости по корректировочному счету-фактуре (без НДС);

- Сумму НДС по счету-фактуре.

- При выполнении условий, необходимых для получения налогового вычета, налоговый агент вносит в книгу покупок запись с реквизитами, идентичными исходному счету-фактуре на аванс, указывая в полях «Наименование продавца», «ИНН/КПП продавца» реквизиты реального продавца по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывают).

- При получении товара налоговый агент должен внести запись о счете-фактуре в книгу продаж с КВО 42. Как и в случае аванса, в полях «Наименование покупателя», «ИНН/КПП покупателя» он указывает собственные реквизиты, вносит стоимость продаж (включая НДС), стоимость продаж по ставке 18% (без НДС) и сумму НДС.

- При выполнении условий, необходимых для получения налогового вычета, налоговый агент вносит в книгу покупок запись с реквизитами, идентичными исходному счету-фактуре на отгрузку, указывая в полях «Наименование продавца», «ИНН/КПП продавца» реквизиты реального продавца по сделке (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывают).

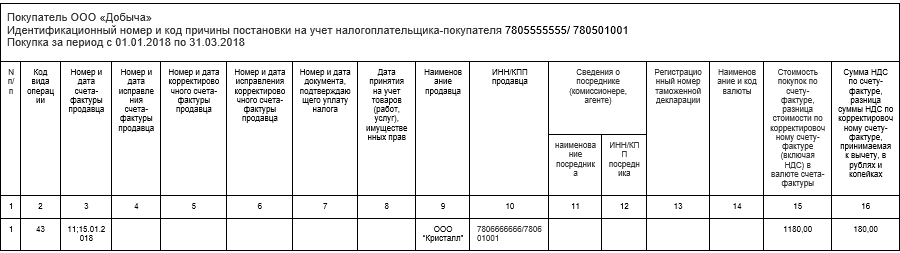

- Так как налоговый агент уплатил в бюджет НДС по авансовому счету-фактуре за продавца, он имеет право на возврат авансового платежа, подлежащего вычету с даты отгрузки. Для возврата нужно отразить в книге покупок запись с данными исходного (авансового) счета-фактуры с КВО 43, указывая при этом в полях «Наименование продавца» и «ИНН/КПП продавца» реального продавца (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).

- Если налоговый агент в качестве покупателя ранее принял к вычету сумму НДС по авансовому счету-фактуре, он обязан восстановить НДС (возвратить в бюджет). Для восстановления нужно отразить в книге продаж записи с данными исходного (авансового) счета-фактуры с КВО 43, указывая при этом в полях «Наименование покупателя» и «ИНН/КПП покупателя» собственные реквизиты (при формировании сведений в декларации в нее включаются только данные об ИНН/КПП, наименование не указывается).