Заполнить полномочия можно непосредственно перед подписанием входящего или исходящего документа. Полномочия достаточно указать один раз для каждого формата и в дальнейшем они будут применяться автоматически.

Также полномочия можно заполнить в карточке сотрудника (сразу для всех форматов) — это сможет сделать только пользователь с правами администратора.

Должность: указывается должность сотрудника, чья подпись используется для подписания. Поле, обязательное для заполнения в Диадоке, т. к. должность должна быть указана в первичных документах согласно требованиям п. 6 ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ.

Дополнительные сведения: необязательное поле, заполняется по необходимости. Например, можно указать основания полномочий организации, документ, подтверждающий статус ИП и т. п.

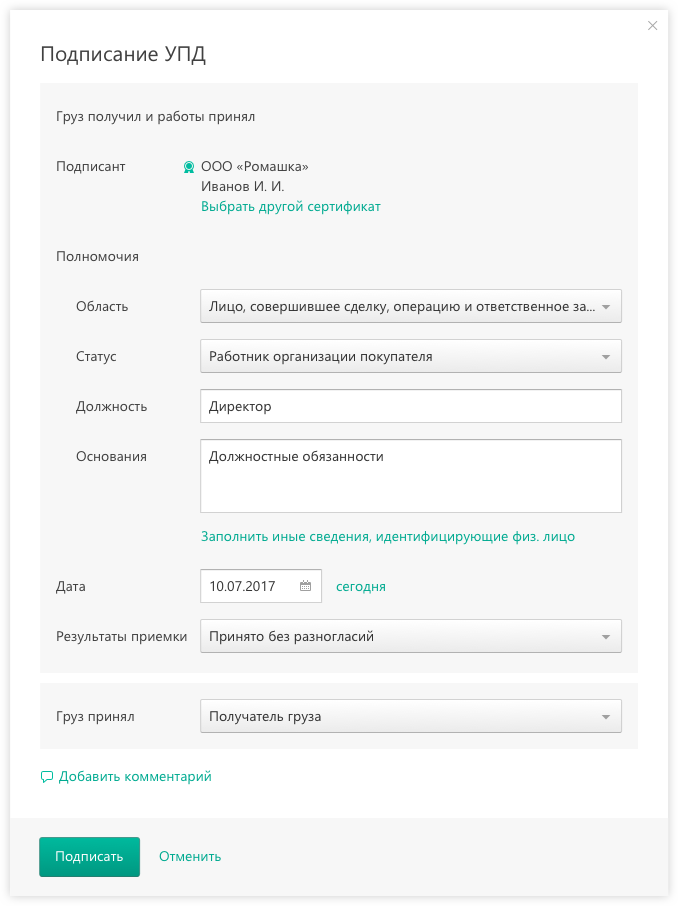

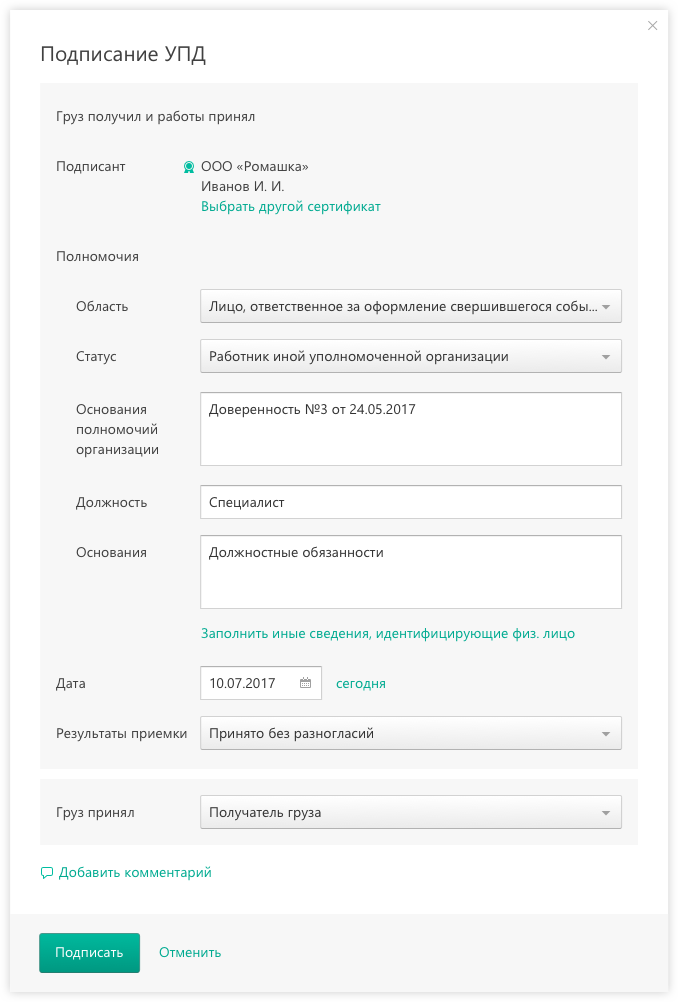

Область полномочий и статус — обязательные поля. Значение выбирается из раскрывающегося списка. Примеры выбора значений см. ниже в разделе Какие полномочия выбрать в документах 820 формата.

Должность — обязательное поле, указывается должность сотрудника, чья подпись используется для подписания.

Основание полномочий — обязательное поле, указывается на основании чего, используются выбранные полномочия.

Иные сведения, идентифицирующие уполномоченное лицо — при необходимости можно указать основания полномочий организации, документ, подтверждающий статус ИП и любые иные сведения.

Область полномочий и статус — обязательные поля. Значение выбирается из раскрывающегося списка.

Основание полномочий — обязательное поле, указывается на основании чего, используются выбранные полномочия.

Иные сведения, идентифицирующие уполномоченное лицо — при необходимости можно указать основания полномочий организации, документ, подтверждающий статус ИП и любые иные сведения.

Заполнение полномочий при подписании документов

При первом подписании документа в новом формате потребуется заполнить полномочия подписанта. Эти полномочия сохранятся, их не нужно будет заполнять каждый раз.

На странице подписания:

исходящего документа — нажмите на ссылку «Заполнить».

входящего документа — на ссылку «Редактировать».

В открывшемся окне заполните данные и нажмите «Сохранить».

Заполнение полномочий в карточке сотрудника

Доступно только пользователю с правами администратора.

В карточке сотрудника можно настроить полномочия сразу для всех форматов: 970, 820, 736, а также сразу и для входящих, и для исходящих документов. Для 820 формата можно выполнить настройки только для входящих документов, т. к. в Диадок не дает отправлять документы 820 формата.

Нажмите «Настройки» → «Сотрудники».

Откройте сотрудника и перейдите на вкладку «Сертификаты и доверенности».

Внизу окна в поле «Полномочия» нажмите «Заполнить».

В открывшемся окне заполните данные для входящих документов нужного формата.

Перейдите на вкладку «Исходящие документы» и также заполните данные.

Нажмите «Сохранить».

Примеры выбора полномочий для входящих документов 820 формата

Являетесь сотрудником иной уполномоченной организации (не работник организации продавца или покупателя), например, бухгалтер на аутсорсинге или агент, и уполномочены подписывать все типы документов (накладные, счета-фактуры, акты и УПД).

Пример полномочий для подписания входящего документа:

Область: код 3 — лицо, ответственное за оформление свершившегося события

Статус: код 3 — работник иной уполномоченной организации;

Основание полномочий организации: например, номер и дата доверенности

код 2 — лицо, совершившее сделку, операцию и ответственное за ее оформление;

код 3 — лицо, ответственное за оформление свершившегося события.

Статус: Уполномоченное физическое лицо (в том числе индивидуальный предприниматель)

Основания полномочий: Номер свидетельства ОГРНИП.

Рекомендации о том, какие полномочия выбрать, если подписант не является работником организации или не может подписывать документы различных типов, читайте в статье в разделе «Особенности формата».

Что будет, если документ подписан с нарушением законодательства: в таком случае документ не будет иметь юридическую силу. Продавец заплатит штраф за невыставленный документ, покупатель не получит вычет НДС.

Нормативная база

Какой бы документ вы не создавали, важно помнить и выполнять условия законодательства при подписании документов. Для счета-фактуры — условия статьи 169 НК РФ, для первичных документов — условия 402-ФЗ «О бухгалтерском учете». Соответственно, для УПД должны быть выполнены условия и статьи 169 НК РФ, и 402-ФЗ.

Согласностатье 169 НК РФ, пункт 6 счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Обычно организации подписывают электронный счет-фактуру 1 подписью уполномоченного лица, тем более что формат по приказу №93 позволял подписывать счет-фактуру только 1 подписью.

Согласно402-ФЗ «О бухгалтерском учете», п. 2, пп. 6 в первичном документе должна быть подпись лица, совершившего сделку, операцию и ответственного за ее оформление, либо подпись лица, ответственного за оформление свершившегося события.