Предварительное декларирование

Предварительное таможенное декларирование используется в отношении товаров, ввозимых на таможенную территорию Союза.

Предварительное таможенное декларирование применяется в случае, когда ДТ в отношении иностранных товаров подается:

- до их ввоза на таможенную территорию Союза

или

- до прибытия товаров в место доставки, если такие товары перевозятся в соответствии с таможенной процедурой таможенного транзита

Чем регламентируется

Положения статьи 114 Таможенного кодекса ЕАЭС и ст. 101 федерального закона от 03.08.2018 № 289-ФЗ

При предварительном таможенном декларировании в ДТ должны быть заявлены все необходимые сведения, за исключением сведений, которые по своему характеру могут быть не известны декларанту на момент подачи ДТ:

- о транспортных средствах, на которых будут перевозиться товары, кроме сведений о виде транспорта, которым будут перевозиться товары;

- об отдельных документах, подтверждающих сведения, заявленные в таможенной декларации;

- иные сведения, в зависимости от вида таможенной декларации, категорий товаров и вида транспорта, которым они перевозятся.

Сведения, которые не заявлены в ПТД, либо которые требуют уточнения, необходимо изменить/дополнить до выпуска товаров.

То есть, декларант должен подать КДТ по факту прибытия товаров в зону таможенного контроля.

При предварительном таможенном декларировании:

- в обычном порядке уплачиваются все причитающиеся таможенные пошлины и налоги

- суммы таможенных пошлин и налогов в ДТ исчисляются по ставкам, действующим на день регистрации таможенной декларации

- пересчет иностранной валюты в ДТ производится по курсу валют, действующему на день регистрации таможенной декларации

- запреты и ограничения, меры защиты внутреннего рынка применяются на день регистрации документа, изменяющего/дополняющего сведения в ДТ, либо уведомления об отсутствии необходимости внесения изменений/дополнений.

Особенности заполнения граф ДТ при предварительном декларировании

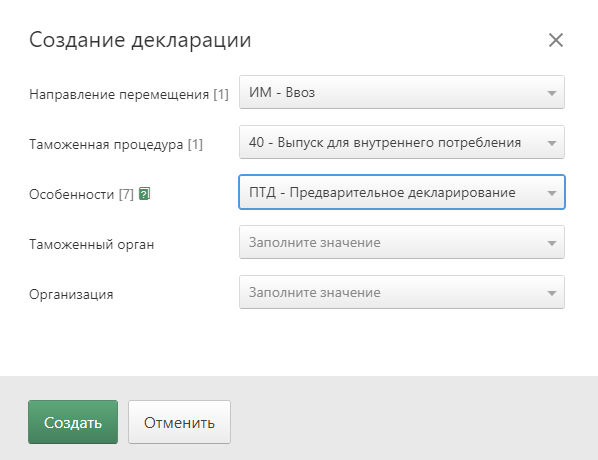

В сервисе К.Декларант предварительная декларация на товары создается с особенностью «ПТД» в графе [7].

Порядок заполнения декларации для ввозимых товаров утвержден Решением КТС от 20.05.2010 № 257

графа 30. «Местонахождение товаров»

В графе указываются сведения о месте, в котором ввозимые товары будут находиться при предварительном таможенном декларировании.

Как уведомить инспектора о размещении товаров в ЗТК

Товары, в отношении которых подана ПТД, после ввоза либо после доставки в место доставки (при таможенном транзите), размещаются в зоне таможенного контроля, указанной в графе 30 ПТД.

После завершения действия таможенной процедуры таможенного транзита декларант обязан уведомить таможенный орган о размещении товаров в зоне таможенного контроля (ЗТК).

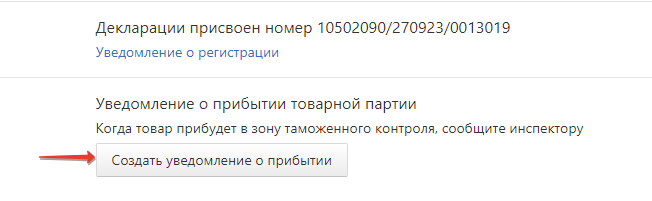

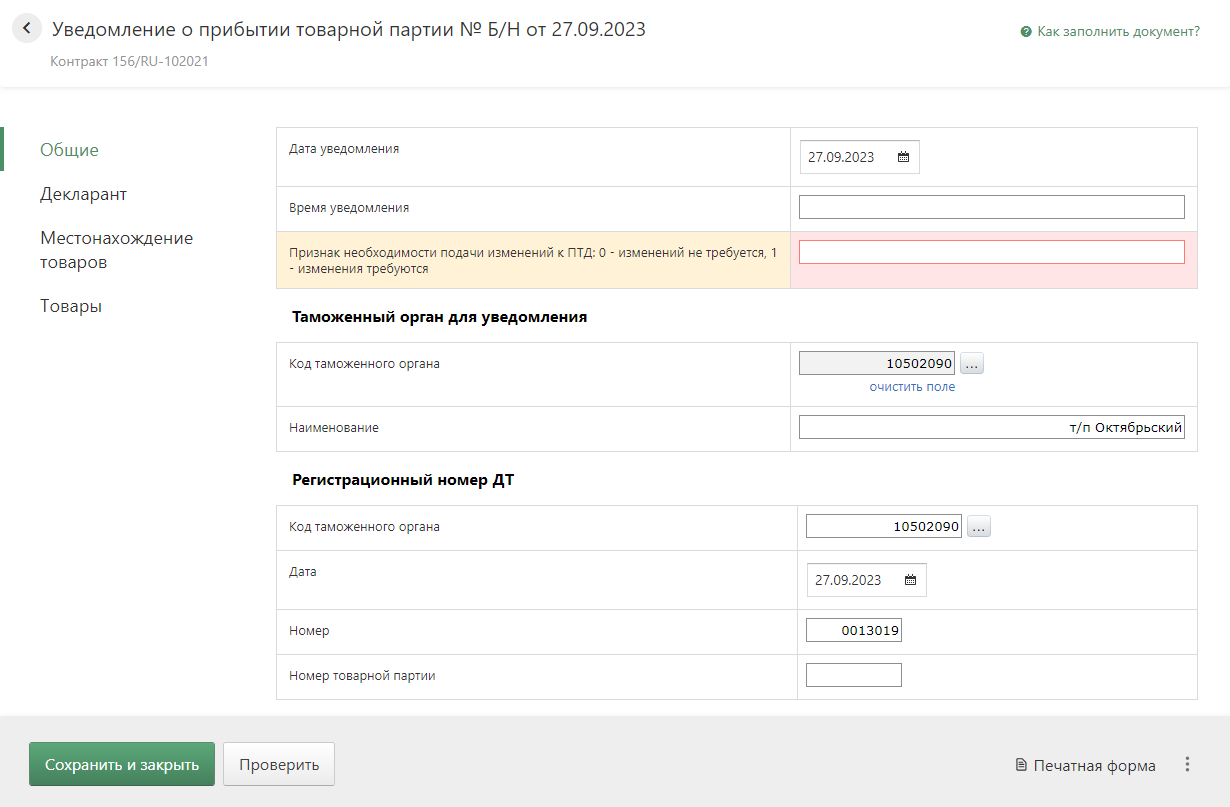

Для этого в разделе «Журнал сообщений» создайте «Уведомление о прибытии».

Кликните на кнопку «Уведомление о прибытии товарной партии» (Уведомление):

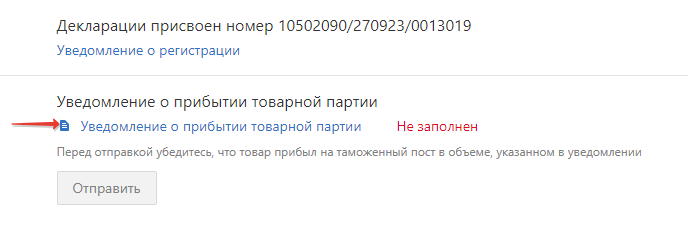

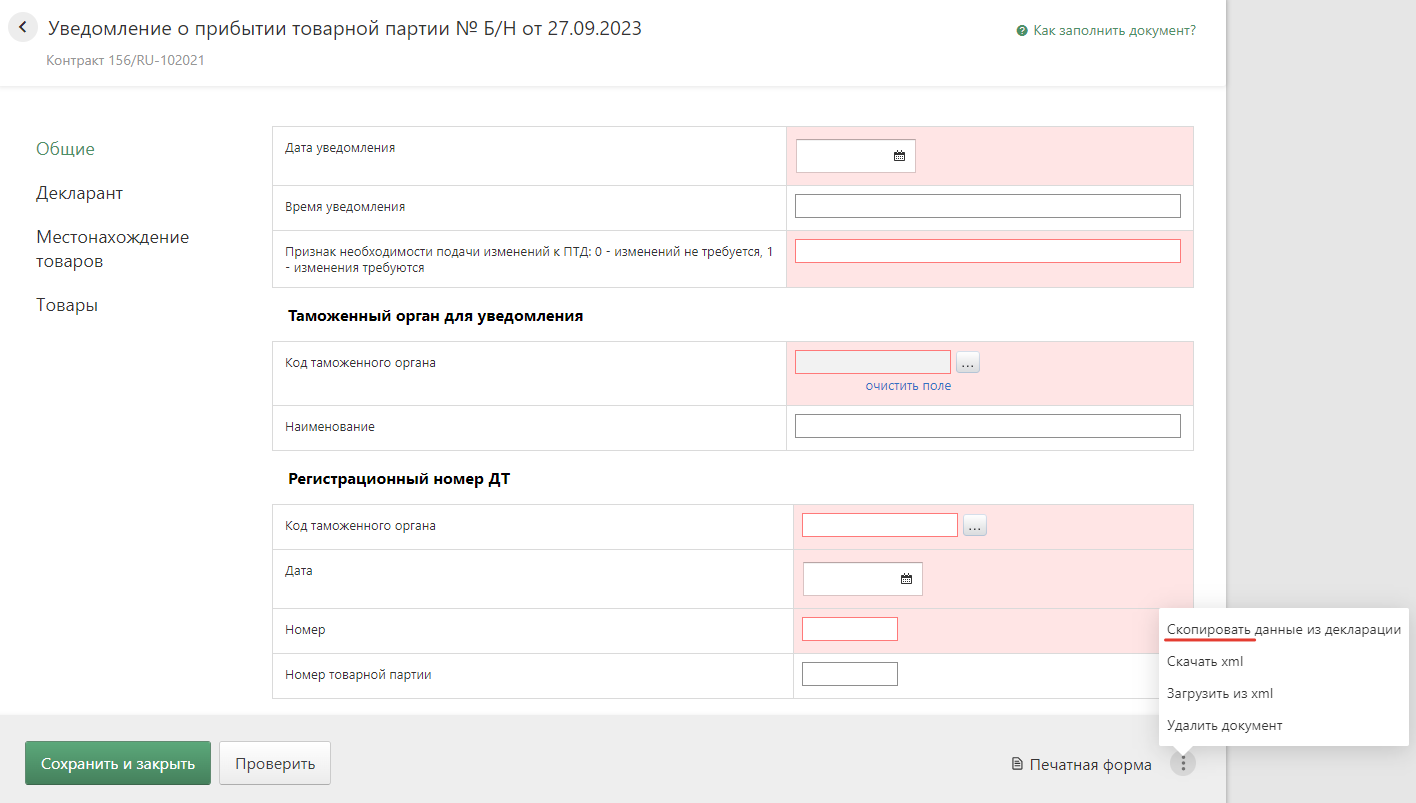

Заполните открывшуюся форму копированием сведений из ПТД:

Для того, чтобы представить таможенному органу незаявленные/уточненные сведения в КДТ, или уведомить, что изменения/дополнения не нужны, в поле «Признак необходимости подачи изменений к ПТД» обязательно выберите нужный вариант:

«0 — изменения не требуется»

«1 — изменения требуются»

Неправильно, если декларант указал в поле «0 — изменения не требуются», а затем отправил КДТ с уточненными сведениями.

В результате КДТ попадет в инф.систему таможни без ссылки на Уведомление и инспектор выставит требование, что КДТ нужно «привязать» к Уведомлению.

К устранению тех.проблемы привлекаются специалисты группы разработки.

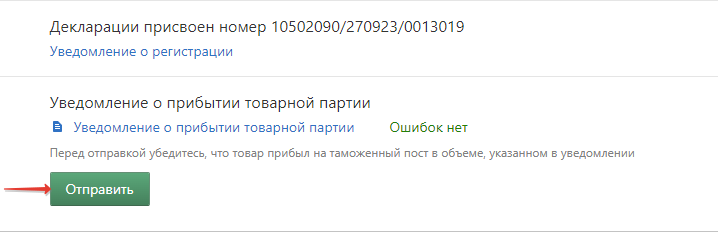

Отправьте уведомление в инф.систему таможенного органа

Затем, в случае изменений/дополнений сведений в предварительной декларации, подготовьте и отправьте КДТ.

Таможенный инспектор продолжит проверку сведений в ПТД и принимает решение о выпуске товаров.

Обратите внимание! Таможенный орган откажет в выпуске товаров, если в течение 30 календарных дней со дня, следующего за днем регистрации ПТД:

1) товары не размещены в зоне таможенного контроля, указанной в гр.30 таможенной декларации

2) таможенный орган, зарегистрировавший ДТ, не уведомлен о размещении товаров в зоне таможенного контроля

3) таможенному органу не представлена КДТ с недостающими/уточненными сведениями, либо таможенный орган не уведомлен о то, что нет необходимости внесения изменений/дополнений

4) в отношении товаров, перевозимых водными судами, таможенным органом не выдано разрешение на их выгрузку в месте прибытия

Если срок выпуска товаров продлен либо отказано в выпуске ДТ, декларант обязан поместить товары на временное хранение (СВХ).