Выпуск ДТ при проверке таможенной стоимости

При выявлении риска заявления недостоверных сведений в декларации на товары инспектор принимает решение о проведении дополнительной проверки.

Одним из оснований для назначения доп. проверки являются признаки недостоверного определения таможенной стоимости.

Поэтому инспектор должен запросить дополнительно документы, которые однозначно подтверждают сведения о цене товаров и их таможенной стоимости (п. 4 ст.325 ТК ЕАЭС).

Перечень документов и сведений, запрашиваемых у декларанта, определяется с учетом выявленных признаков недостоверного определения таможенной стоимости, а также с учетом условий и обстоятельств сделки, физических характеристик, качества и репутации ввозимых товаров.

После принятия решения о доп. проверке инспектор направляет декларанту уведомление:

Одновременно с уведомлением в Журнале сообщений приходит 2 документа:

Если инспектор прислал только «Запрос документов и сведений», что делать?

|

Запрос документов и сведений В нём инспектор указывает:

|

Расчет размера обеспечения уплаты платежей В нём инспектор указывает:

|

| Рекомендуется внимательно прочесть оба документа! | |

Полный перечень документов и сведений, которые могут быть запрошены (п. 8 Решения КЕЭК от 27.03.2018 № 42):

- прайс-листы производителя ввозимых товаров, его коммерческие предложения;

- прайс-листы, коммерческие предложения, оферты продавцов ввозимых, идентичных, однородных товаров, а также товаров того же класса или вида;

- таможенная декларация страны отправления (происхождения, транзита) товаров, если заполнение такой таможенной декларации предусмотрено в стране отправления (происхождения, транзита) товаров;

4. документы об оплате ввозимых товаров;

5. отгрузочные (упаковочные) листы;

6. бухгалтерские документы о принятии ввозимых, идентичных, однородных товаров на учет;

7. сведения о стоимости ввозимых товаров в разрезе торговых марок (брендов), моделей, артикулов;

8. договоры, в соответствии с которыми ввозимые, идентичные, однородные товары продаются на таможенной территории Союза;

9. пояснения относительно оснований и условий предоставления продавцом скидок покупателю;

10. документы и сведения о физических и технических характеристиках, качестве и репутации ввозимых товаров, а также об их влиянии на цену ввозимых товаров;

11. документы и сведения о перевозке (транспортировке) ввозимых товаров, их погрузке, разгрузке или перегрузке и проведении иных операций, связанных с перевозкой (транспортировкой) ввозимых товаров;

12. документы и сведения, подтверждающие расходы на производимые после ввоза товаров на таможенную территорию Союза строительство, возведение, сборку, монтаж, обслуживание или оказание технического содействия в отношении таких товаров, как промышленные установки, машины или оборудование (смета и график проведения монтажных и пусконаладочных работ, акты выполненных работ и т.п.);

13. документы, подтверждающие отсутствие взаимосвязи между продавцом и покупателем или отсутствие влияния взаимосвязи между продавцом и покупателем на стоимость сделки с ввозимыми товарами, в том числе:

- документы и сведения о принадлежащих продавцу и (или) покупателю голосующих акциях организаций государств-членов и третьих стран;

- документы, подтверждающие стоимость сделки с идентичными или однородными товарами при их продаже покупателям, не являющимся взаимосвязанными с продавцом лицами, для вывоза на таможенную территорию Союза;

- документы, подтверждающие таможенную стоимость идентичных или однородных товаров, определенную по методу вычитания (метод 4);

- документы, подтверждающие таможенную стоимость идентичных или однородных товаров, определенную по методу сложения (метод 5);

- иные документы и сведения, характеризующие сопутствующие продаже обстоятельства, в том числе способ, которым покупатель и продавец организуют свои коммерческие отношения, и то, каким образом была установлена цена товаров;

14. лицензионный договор, счет-фактура, банковские платежные документы, бухгалтерские и иные документы, содержащие сведения о платежах за использование объектов интеллектуальной собственности, которые относятся к ввозимым товарам;

15. иные документы и сведения, в том числе полученные декларантом от иных лиц, включая лиц, имеющих отношение к производству, перевозке (транспортировке) и реализации ввозимых товаров.

После получения уведомления о назначении дополнительной проверки декларант может действовать несколькими способами.

Подходящий для себя вариант действий декларант выбирает исходя из конкретной ситуации и имеющихся возможностей на текущий момент.

Для того, чтобы определиться:

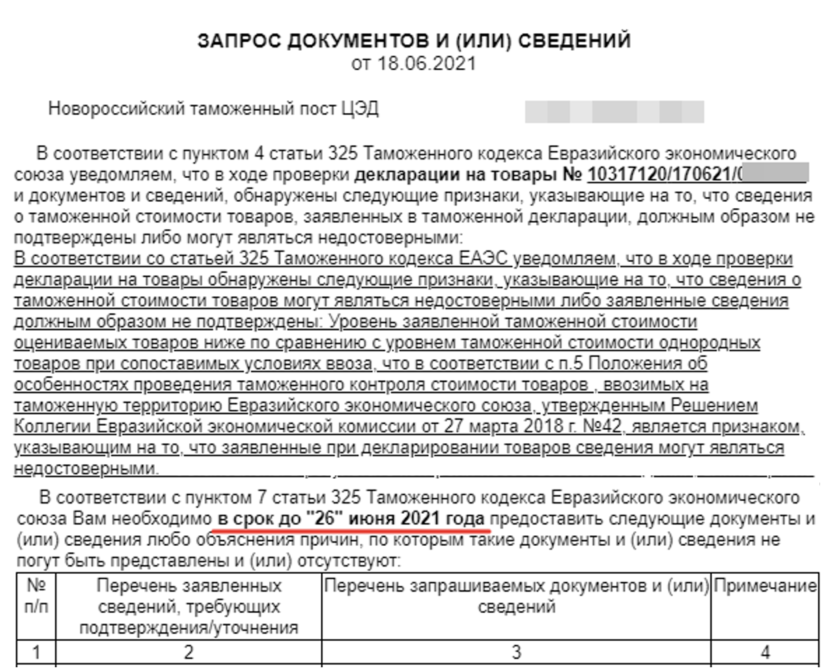

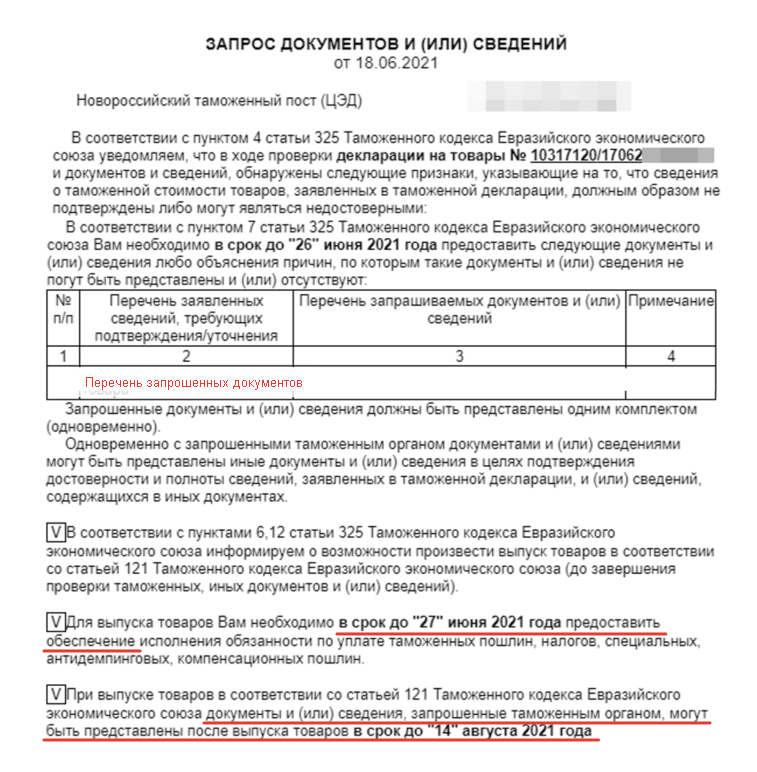

- откройте документ «Запрос документов и сведений»

- посмотрите срок предоставления документов и перечень запрошенных документов. К примеру, ниже на скрине декларанту следует представить все запрошенные документы до 26 июня 2021 г.

- оцените возможность направить инспектору запрошенные документы в указанный срок. Все запрошенные документы и сведения должны быть представлены одним комплектом (одновременно).

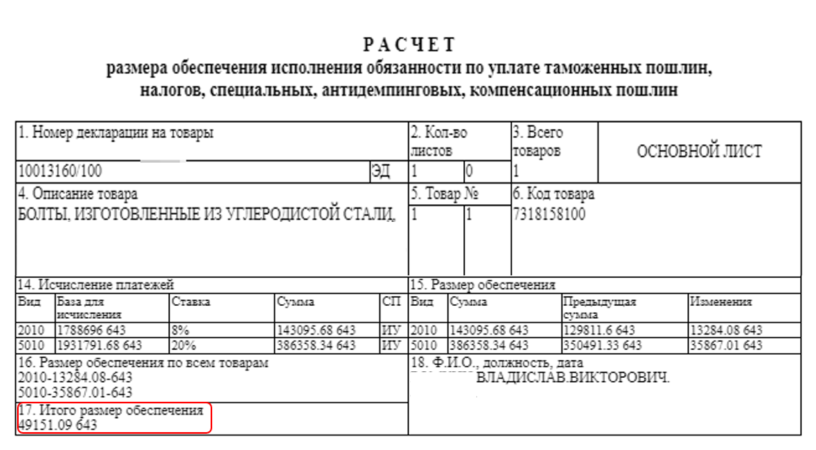

- откройте документ «Расчет размера обеспечения уплаты платежей»

- посмотрите сумму, требуемую для внесения обеспечения. В примере ниже указано, что нужно представить обеспечение в сумме 49151.09 руб.

- уточните наличие данной суммы на ЕЛС (КБК авансовых платежей). Для этого перейдите в Личный кабинет на сайте ФТС России.

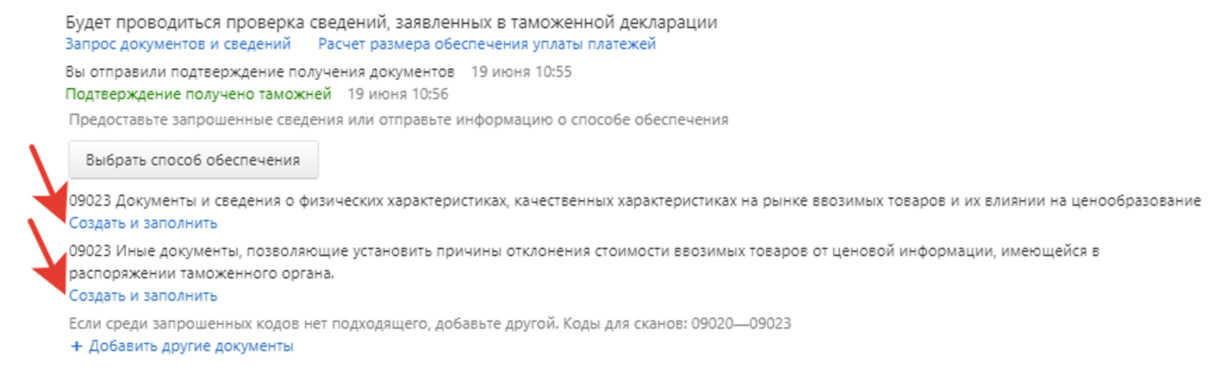

- нажмите кнопку «Я получил документы»

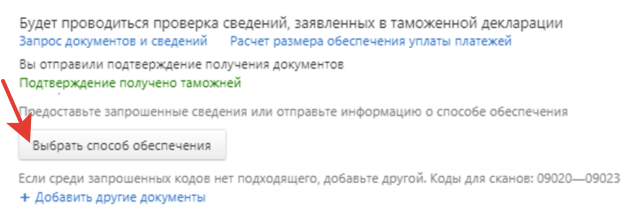

При этом инспектор получит подтверждение, что декларант получил запрос документов и расчет размера обеспечения.

В Журнале сообщений появится перечень запрошенных документов для формализации и кнопка для выбора способа внесения обеспечения.

Вариант 1

Представить все запрошенные документы одним пакетом (одновременно) в срок выпуска товаров.

В данном варианте декларант представляет все запрошенные документы в срок выпуска (до даты, указанной в верхней части документа «Запрос документов и сведений»).

Если представленные документы подтвердят заявленную таможенную стоимость, то декларант имеет шанс получить «Выпуск разрешен».

1.1. Кликните по Создать и заполнить для каждого запрошенного документа из перечня.

Нажимать на кнопку «Выбрать способ обеспечения» не нужно.

1.2. Укажите реквизиты документа (номер и дата). Как заполнить реквизиты документа.

Созданные документы появятся в графе 44 ДТ.

1.3. Заполните внутреннюю часть документа. Как заполнить документ.

Если вдруг какого-то документа нет в наличии и его невозможно представить, всё равно необходимо нажать «Создать и заполнить». Внутри созданной формы написать, что документ на момент запроса отсутствует и не будет представлен по такой-то причине (пояснение вместо запрошенного документа).

Сверх запрошенного пакета документов декларант вправе представить иные имеющиеся у него подтверждающие документы. Для этого нужно нажать «+ Добавить другие документы»

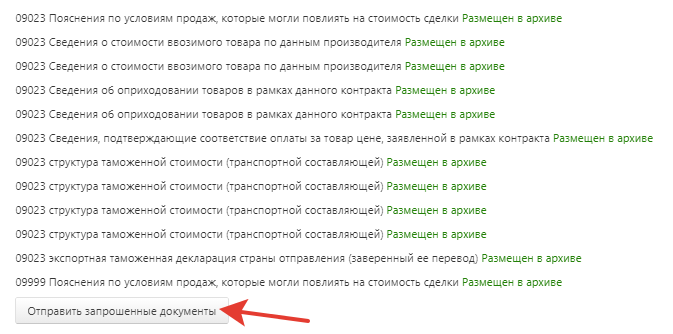

1.4. Разместите заполненные документы в архив. Как разместить документы в архив.

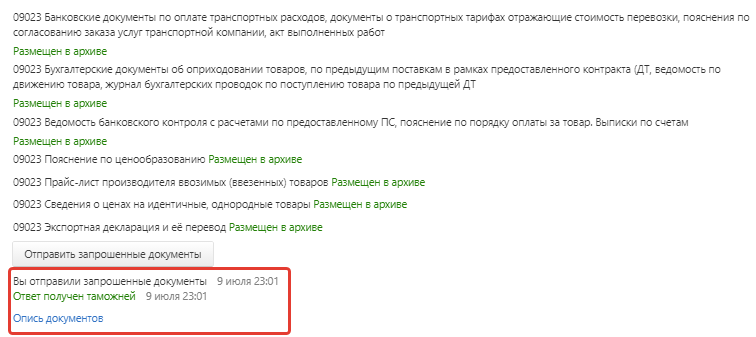

1.5. Отправьте подготовленные документы инспектору.

1.6. После отправки запрошенных документов в Журнал сообщений придет подтверждение от инспектора и Опись полученных документов.

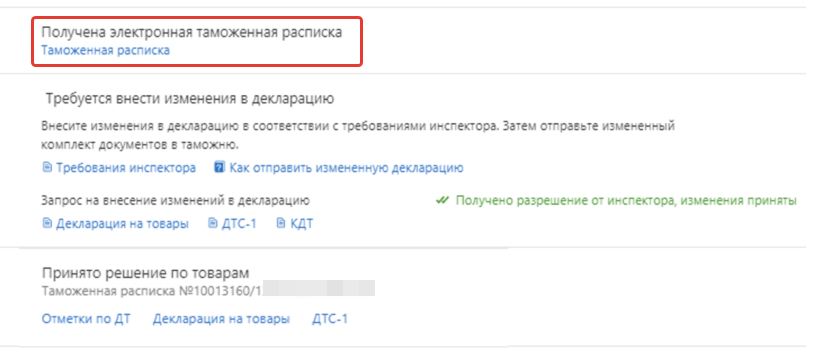

Инспектор в срок выпуска ДТ должен проверить представленные документы и, если признаки недостоверности таможенной стоимости устранены, выпустит декларацию (придет сообщение «Решение по ДТ принято», внутри отметка «10 — Выпуск разрешен»).

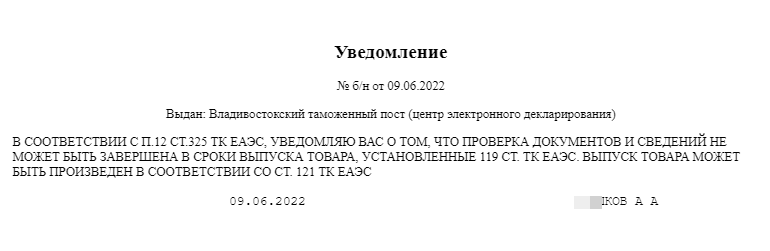

В случае, когда в срок выпуска ДТ окончание проверки документов невозможно, инспектор уведомляет об этом (придет сообщение в Журнал сообщений)

Тогда декларант должен внести обеспечение. Как внести обеспечение — см. Вариант 2.

ДТ будет выпущена под обеспечение «12 — Выпуск товаров с особенностями, предусмотренными ст.112 ТК ЕАЭС»

Если у инспектора останутся основания для сомнений в достоверности таможенной стоимости, он дополнительно еще раз запросит нужные документы.

В этом случае декларанту так же необходимо внести обеспечение. Как внести обеспечение — см. Вариант 2.

Отказ декларанта от внесения суммы обеспечения приведёт к отказу в выпуске товаров!

Вариант 2

Внести сумму обеспечения, указанную в документе «Расчет размера обеспечения уплаты платежей»

В данном варианте декларант вносит обеспечение, получает выпуск товаров под обеспечение, а запрошенные документы представляет в течение 60 дней после выпуска ДТ.

2.1. Уточните срок представления обеспечения в нижней части документа «Запрос документов и сведений»

В указанном примере обеспечение требуется представить до 27 июня, а запрошенные документы могут быть предоставлены после выпуска ДТ, до 14 августа 2021 г.

Нарушение срока представления суммы обеспечения приведёт к отказу в выпуске товаров!

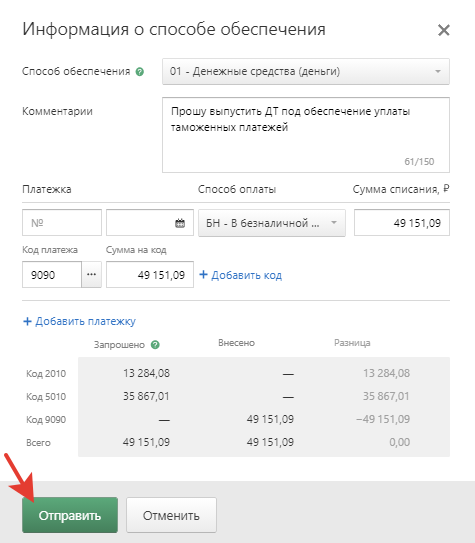

2.2. Нажмите «Выбрать способ обеспечения».

2.3. При открытии «Информация о способе обеспечения» все необходимые сведения заполняются автоматически.

Декларанту нужно только проверить и отправить инспектору, — никакие значения исправлять/перевыбирать не нужно.

В поле «Платежка» номер и дату платежного документа заполнять не обязательно. Не будет ошибки, если поле останется пустым.

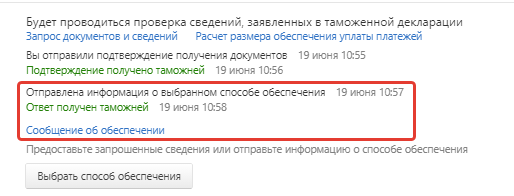

2.4. В Журнале сообщений появится подтверждение отправки информации о способе обеспечения.

Нажимать повторно кнопку «Выбрать способ обеспечения» не нужно.

2.5. Информационной системой таможенного органа после получения сообщения о выбранном способе обеспечения сформируется таможенная расписка.

Таможенная расписка направляется декларанту в подтверждение внесения суммы обеспечения и будет отображаться в Журнале сообщений (см. пример в п. 2.7)

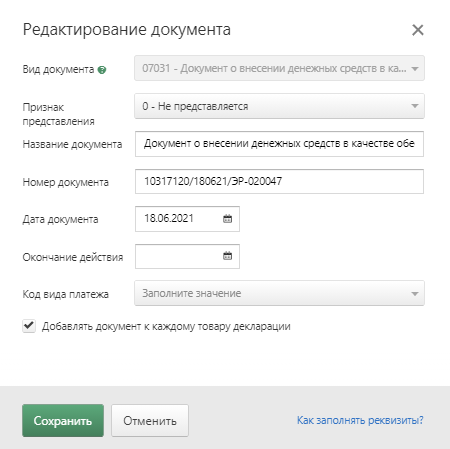

2.6. Далее необходимо в графе 44 ДТ указать таможенную расписку. Внесите изменения в гр. 44 ДТ, — создайте документ 07031 с признаком «0-не представляется».

Сформируйте корректировку декларации на товары по обычным правилам и направьте её инспектору. Воспользуйтесь инструкциями Как внести изменения в ДТ либо Автоматизированная корректировка таможенной стоимости.

Инспектор может прислать требование о внесении изменений в гр.44 ДТ.

Тогда корректировка декларации на товары отправляется в ответ на требование инспектора.

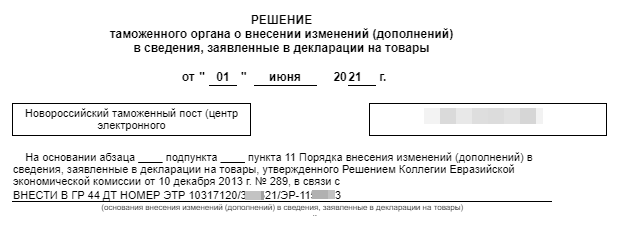

2.7. Инспектор зарегистрирует верно заполненную КДТ и принимает решение о выпуске товаров под обеспечение «12 — Выпуск товаров с особенностями, предусмотренными ст.112 ТК ЕАЭС»

Декларант может забрать свой товар с СВХ и распоряжаться им согласно условиям процедуры выпуска для внутреннего потребления.

Для окончательного выпуска ДТ запрошенные документы декларант должен предоставить в течение 60 дней с момента регистрации ДТ, в нашем примере — до 14 августа 2021 г.

Как представить документы по запросу в рамках дополнительной проверки см. Вариант 1.

При непредставлении запрошенных документов в установленный срок таможенный орган на основании информации, имеющейся в его распоряжении, принимает решение о корректировке заявленной таможенной стоимости.

В случае, когда по результатам поверки инспектор принимает решение о корректировке таможенной стоимости, следуйте инструкциям Как внести изменения в таможенную стоимость либо Автоматизированная корректировка таможенной стоимости.

Вариант 3

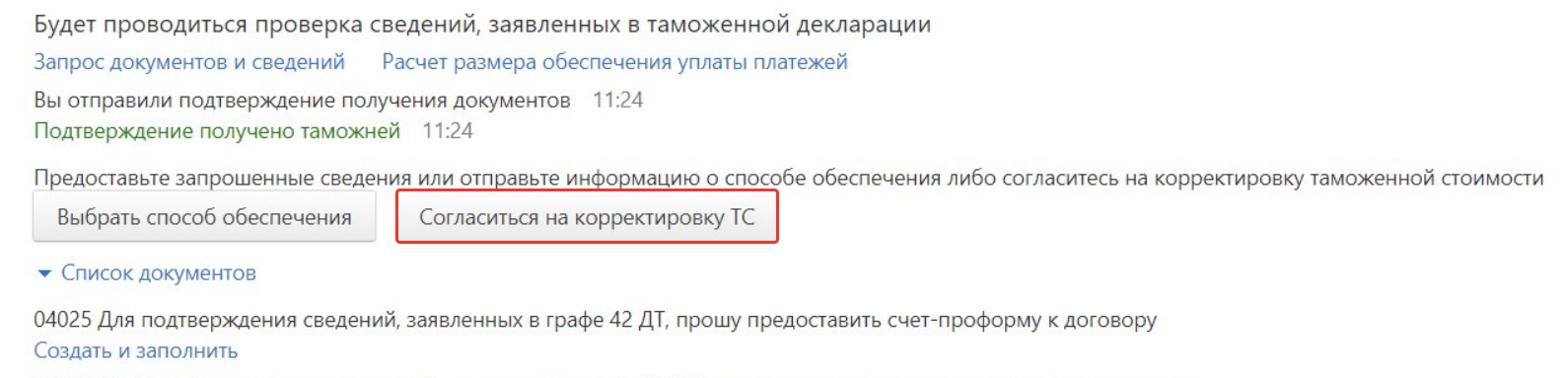

Альтернативный вариант — согласиться сразу на корректировку таможенной стоимости и окончательный выпуск товаров.

В данном случае декларант не представляет запрошенные документы, не вносит обеспечение, а соглашается с решением инспектора: корректирует сведения о таможенной стоимости в ответ на требование инспектора, доплачивает таможенные платежи и получает окончательно выпущенный товар в срок выпуска ДТ.

Нажимать на кнопку «Выбрать способ обеспечения» не нужно.

3.1. Сразу кликните на «Согласиться на корректировку ТС»

3.2. Откроется окно с готовым текстом письма–согласия на корректировку таможенной стоимости и окончательный выпуск товаров. В текст письма сервисом подставляется сумма обеспечения, указанная инспектором в графе 17 документа «Расчет размера обеспечения уплаты платежей».

Текст письма-согласия:

Настоящим декларант ООО «Ромашка» ИНН-КПП 0000000000-0000000000 даёт своё согласие на корректировку таможенной стоимости в ДТ 00000000/ХХХХХХ/0000000 на основании источника ценовой информации, указанного в документе «Расчет размера обеспечения уплаты платежей».

С суммой 000000.00 руб., полагающейся к доплате, согласен.

Прошу направить в наш адрес требование на корректировку таможенной стоимости и выпустить ДТ 00000000/ХХХХХХ/0000000 окончательно.

3.3. Рекомендуется проверить в письме сумму обеспечения, а после отправить письмо-согласие инспектору с помощью кнопки «Подписать и отправить».

Если в запросе инспектора отсутствует документ «Расчет размера обеспечения», то сумму к доплате необходимо указать самостоятельно из документа «Запрос документов и сведений».

После успешной отправки письма-согласия на корректировку таможенной стоимости все запрошенные документы в Журнале сообщений будут свернуты в раскрываемый список. Просмотр их возможен по нажатию на «Список документов».

3.4. Дождитесь поступления от инспектора требования на корректировку таможенной стоимости, оно отобразиться в Журнале сообщений.

3.5. Скорректируйте необходимые сведения согласно указаниям внутри документа «Требование инспектора». Воспользуйтесь инструкциями Как внести изменения в таможенную стоимость либо Автоматизированная корректировка таможенной стоимости.

3.6. Направьте КДТ в таможню. Если КДТ заполнена верно, инспектор примет её и выпустит ДТ (придет сообщение «Решение по ДТ принято», внутри отметка «10 — Выпуск разрешен»).

Декларант может забрать свой товар с СВХ и распоряжаться им согласно условиям процедуры выпуска для внутреннего потребления.

Запрошенные документы представлять уже не нужно.

Вариант 4

Альтернативный вариант — отказаться от внесения обеспечения и от предоставления запрошенных документов.

Отказаться от внесения обеспечения и от предоставления запрошенных документов — право декларанта.

Этот вариант очень плох для декларанта с точки зрения ожидающих последствий в отношении декларируемой партии товара.

Лучше всего данный вариант не использовать.

В данном случае инспектор согласно положениям статьи 125 ТК ЕАЭС принимает решение по ДТ «90 — Отказ в выпуске товаров» (невыполнение условий выпуска товаров, предусмотренных ст. 121 ТКЕАЭС и невыполнение требований п.7 ст.325 ТК ЕАЭС).

Более того, в подобных ситуациях есть практика возбуждения административных дел по части 3 статьи 16.12 КоАП «Непредставление в установленный таможенным органом срок документов и сведений, необходимых для проведения таможенного контроля».

ч.3 статьи 16.12 КоАП РФ:

Непредставление в установленный таможенным органом срок документов и сведений, необходимых для проведения таможенного контроля, — влечет предупреждение или наложение административного штрафа:

- на граждан в размере от одной тысячи до двух тысяч пятисот рублей;

- на должностных лиц — от одной тысячи до десяти тысяч рублей;

- на юридических лиц — от пятидесяти тысяч до трехсот тысяч рублей.

Товары помещаются на СВХ (если не были помещены ранее, до подачи ДТ).

ДТ придётся подать заново.

В новой ДТ так же возможна проверка таможенной стоимости, запрос документов и не исключен таможенный досмотр.

Если всё таки решено не вносить обеспечение и не представлять запрошенные документы, то:

Нажимать на кнопку «Выбрать способ обеспечения» не нужно.

4.1. Выберите форму одного из запрошенных документов в Журнале сообщений.

4.2. Создайте и заполните письмо–отказ от корректировки таможенной стоимости и представления запрошенных документов.

Письмо-отказ может иметь примерно следующий текст:

Настоящим декларант ООО «Колючка» ИНН-КПП 0000000000-0000000000 сообщает, что с суммой рассчитанного обеспечения 0000.00 руб. не согласен.

Корректировку таможенной стоимости в ДТ 00000000/ХХХХХХ/0000000 на основании источника ценовой информации, указанного в документе «Расчет размера обеспечения исполнения обязанности по уплате таможенных платежей», делать отказываюсь.

Документы по запросу таможенного органа предоставлять не намерен.

(далее мотивировано обосновать свою позицию).

Директор ОО «Колючка» (подпись) О.О. Колючкин

4.3. Разместите подготовленное письмо-отказ в архив, а после отправьте инспектору в ответ на запрос (КДТ не нужна в данном случае).

Инспектор ознакомится с письмом и выпустит ДТ (придет сообщение «Решение по ДТ принято», внутри отметка «90 — Отказ в выпуске товаров»).