Неполное декларирование

В случае, если декларант на момент подачи декларации на товары не располагает точными сведениями, необходимыми для заявления в такой декларации, применяется неполное таможенное декларирование.

Неполное таможенное декларирование используется в отношении товаров, вывозимых с таможенной территории Союза.

При неполном таможенном декларировании в ДТ должны быть заявлены все необходимые сведения, за исключением сведений, которые допускается не указывать:

- о получателе товаров;

- о стране назначения товаров и (или) торгующей стране;

- о транспортных средствах, используемых для перевозки декларируемых товаров;

- об упаковках товаров (количество, вид, маркировка и порядковые номера).

Будьте внимательны!

Недостающие сведения декларант обязан представить таможенному органу в КДТ в течение 8 месяцев со дня выпуска НТД.

НТД применяется, к примеру, в том случае, когда на момент подачи ДТ декларанту неизвестны:

- реквизиты железнодорожных накладных и/или номера ж/д вагонов,

- регистрационный номер автотранспортного средства или наименование морского судна, на которые будет перегружаться декларируемый товар.

Особенности заполнения граф ДТ при неполном декларировании

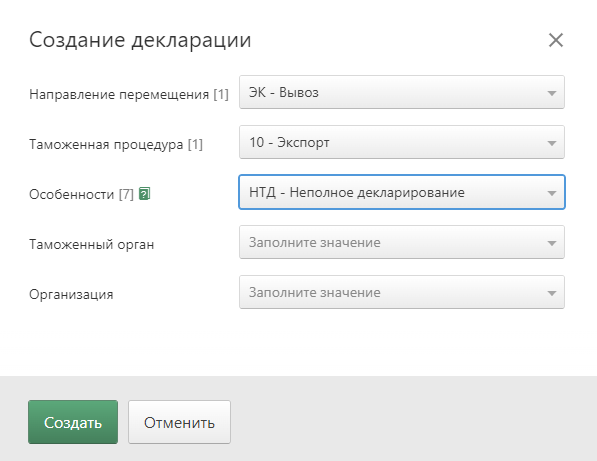

Чтобы в сервисе К.Декларант подготовить декларацию на товары с особенностью неполного таможенного декларирования, необходимо при её создании в графе [7] выбрать соответствующий код — «НТД».

Порядок заполнения декларации для вывозимых товаров утверждены Решением КТС от 20.05.2010 № 257

графа 17. «Страна назначения»

В графе может быть указано «НЕИЗВЕСТНА» при условии, что недостающие сведения о стране назначения будут заявлены в корректировке после выпуска НТД.

графа 18. «Идентификация и страна регистрации транспортного средства при отправлении»

Графа не заполняется.

графа 30. «Местонахождения товаров»

Графа не заполняется

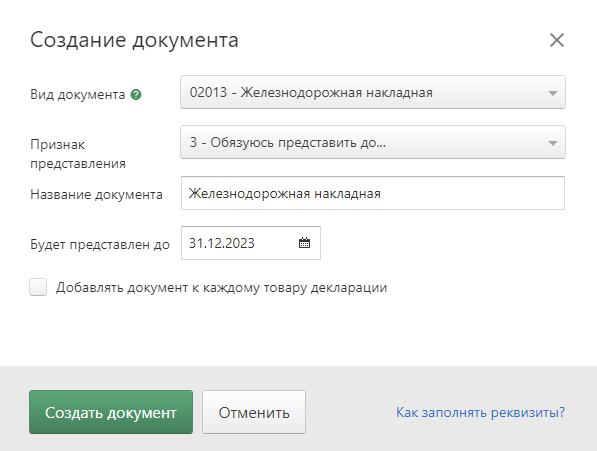

графа 44. «Дополнительная информация/Представленные документы»

В случае, когда неизвестны реквизиты транспортных накладных, указывается:

- код вида документа (например, 02013 или 02015)

- номер документа «Б/Н»,

- признак представления «3 — Обязуюсь представить недостающие документы» с указанием даты.

Пример: «02013/3 ОБЯЗУЮСЬ ПРЕДСТАВИТЬ ДО (ДАТА)»

Что делать после выпуска НТД

После выпуска товаров по НТД, декларант обязан представить таможенному органу недостающие сведения путем изменения (дополнения) сведений, заявленных в декларации на товары (п. 3 ст. 115 ТК ЕАЭС).

Иначе говоря, - следует подать КДТ с дополненными сведениями, которые не были заполнены при подаче ДТ.

КДТ должна быть представлена в таможенный орган не позднее 8 месяцев со дня выпуска товаров.

Ограничения при неполном таможенном декларировании

Применение неполного таможенного декларирования не освобождает декларанта от соблюдения таможенных правил, соблюдения запретов и ограничений, а так же от проведения таможенного контроля.

Неполное таможенное декларирование не применяется:

- к товарам, в отношении которых Российской Федерацией принято решение о применении количественных ограничений, других запретов и ограничений экономического характера по их вывозу из Российской Федерации

- к товарам, в отношении которых Российской Федерацией принято решение о введении вывозных таможенных пошлин или об увеличении их ставок

Категории товаров, в отношении которых не применяется неполное таможенное декларирование, определены постановлениями Правительства РФ: от 21.09.2023 № 1538 и от 30.06.2021 № 1075

Так, к примеру, нельзя подать неполную декларацию в отношении:

- пшеницы, код 1001 ТН ВЭД,

- ржи, 1002 ТН ВЭД,

- ячменя, 1003 ТН ВЭД,

- кукурузы, 1005 ТН ВЭД,

- риса, 1006 ТН ВЭД,

- гречихи, 1008 10 000 ТН ВЭД,

- соевых бобов 1005 ТН ВЭД,

- древесины и изделий из неё 4401 ТН ВЭД.