Временное декларирование

В случаях, когда при декларировании товаров не могут быть представлены точные сведения об их количестве или таможенной стоимости, допускается временное периодическое таможенное декларирование путем подачи временной декларации на товары.

Временное периодическое таможенное декларирование используется в отношении товаров, вывозимых с таможенной территории Союза.

Чем регламентируется

Положения статьи 102 Федерального закона «О таможенном регулировании» от 03.08.2018 № 289-ФЗ

Во временной декларации на товары (ВТД) заявляются сведения исходя из намерений о вывозе ориентировочного количества товаров (сведения о планируемом количестве товаров исходя из условий сделки) и условной таможенной стоимости.

Вывоз товаров в количестве, превышающем заявленное в ВТД общее количество товаров, не допускается, за исключением случая наличия несливаемых остатков в транспортном средстве.

При временном периодическом таможенном декларировании:

- запреты и ограничения применяются на день регистрации временной декларации на товары

- применяются ставки вывозных таможенных пошлин, действующие на день регистрации временной декларации на товары

- пересчет иностранной валюты производится по курсу валют, действующему на день регистрации временной декларации на товары

- таможенный осмотр, таможенный досмотр и/или отбор проб и образцов для проведения таможенной экспертизы проводятся после выпуска ВТД при совершении с товарами действий, направленных на их вывоз.

После фактического вывоза товаров из Российской Федерации декларант обязан подать одну или несколько полных деклараций на вывезенные товары (ПВД или ПДЗ).

ПВД - Временное (временное периодическое) таможенное декларирование (полная декларация на товары)

ПДЗ - Временное периодическое таможенное декларирование (полная декларация на товары, поданная при завершении поставок по одной временной декларации на товары и означающая окончание поставок в рамках такой временной декларации на товары)

Полные декларации на товары должны содержать точные сведения о количестве и таможенной стоимости вывезенных товаров. При этом количество наименований товаров в подаваемых полных декларациях должно соответствовать количеству фактически вывезенных наименований товаров.

Если при применении временного декларирования товаров изменяются сведения о получателе товаров, либо иные сведения ВТД, которые не влекут изменения ставки вывозной пошлины и последствий по применению запретов и ограничений в отношении вывезенных товаров, то полная декларация подается с учетом таких изменений. В отдельных случаях в полной декларации допускается уточнение/изменение кодов ТН ВЭД, заявленных во временной ДТ.

Вывозные таможенные пошлины подлежат уплате:

1) при подаче временной декларации на товары — до выпуска товаров в сумме, рассчитанной на момент подачи ВТД исходя из заявленных количества и условной таможенной стоимости вывозимых товаров

2) при подаче полной декларации на товары — одновременно с подачей ПВД/ПДЗ в сумме, рассчитанной исходя из фактически вывезенного количества товаров и их таможенной стоимости, с учетом сумм вывозных таможенных пошлин, уплаченных при подаче ВТД.

Обратите внимание!

При подаче полной декларации на товары:

- ставки вывозных пошлин применяются на день фактического вывоза товаров из Российской Федерации. Днем фактического вывоза товаров считается дата проставления технологических отметок на транспортных (перевозочных) либо иных документах таможенным органом места убытия товаров,

- осуществляется доплата сумм вывозных пошлин, если сумма подлежащих уплате вывозных пошлин увеличивается в результате уточнения сведений в ПВД/ПДЗ и/или увеличения ставки пошлины, либо изменения курса валюты на день регистрации ПВД/ПДЗ

- осуществляется возврат вывозных пошлин в части превышения суммы по ВТД над суммами, исчисленными по ПВД/ПДЗ, если сумма подлежащих уплате вывозных пошлин уменьшается в результате уточнения сведений в ПВД/ПДЗ и/или уменьшения ставки пошлины, либо изменения курса валюты на день регистрации ПВД/ПДЗ

В случае нарушения сроков подачи полной декларации на товары либо ее неподачи применяется официальный курс иностранной валюты к рублю Российской Федерации, установленный Центральным банком Российской Федерации на день окончания установленного предельного срока.

Срок подачи полной декларации

Срок подачи полной декларации устанавливается таможенным органом на основании письменного заявления декларанта.

Декларант самостоятельно определяет нужный срок подачи полной декларации, учитывая обстоятельства фактического вывоза товаров и время на получение сведений, достаточных для подачи полной декларации на товары.

По письменному обращению декларанта таможенный орган может продлевать срок подачи полной декларации на товары.

Предельный срок подачи полной декларации на товары:

- не может превышать 8 месяцев со дня регистрации ВТД — для товаров, не облагаемых вывозными таможенными пошлинами или к которым не применяются ограничения

- не может превышать 6 месяцев со дня регистрации ВТД — для товаров, облагаемых вывозными таможенными пошлинами или к которым применяются ограничения

Если до завершения предельного срока подачи ПВД/ПДЗ фактически не вывезен, ВТД должна быть отозвана по обращению декларанта. В противном случае таможенный орган аннулирует выпуск товара.

Особенности заполнения граф ДТ при временном декларировании

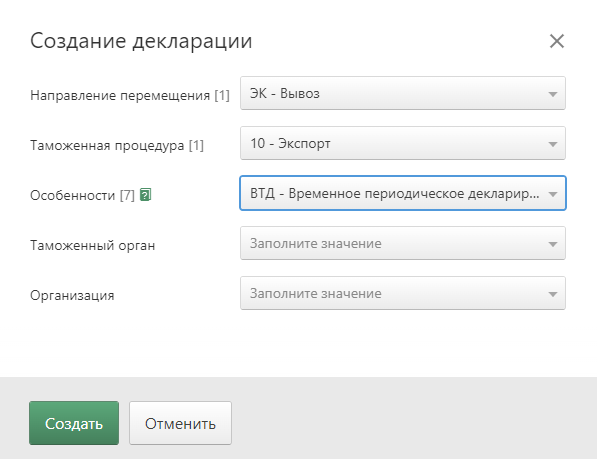

В сервисе К.Декларант временная декларация на товары создается с особенностью «ВТД» в графе [7]. В случае создания полной декларации в зависимости от ситуации в графе [7] указывается «ПВД» либо «ПДЗ».

Порядок заполнения декларации при временном декларировании товаров утверждены Решением КТС от 20.05.2010 № 257

графа 17. «Страна назначения»

В графе может быть указано «НЕИЗВЕСТНА» при условии, что сведения о стране назначения будут заявлены в полной ДТ.

графа 21. «Идентификация и страна регистрации активного транспортного средства на границе»

При декларировании припасов во втором подразделе графы указывается код страны, в которой зарегистрировано транспортное средство.

графа 25. «Вид транспорта на границе»

При декларировании припасов графа не заполняется при погрузке припасов на несколько транспортных средств, относящихся к различным видам транспорта.

графа 31. «Грузовые места и наименование товара»

В графе под номером 7 заполняются сведения:

«Поставка в период с XX.XX.XXXX по XX.XX.XXXX», где цифровыми символами указываются «день, месяц, год» начала и «день, месяц, год» окончания периода поставки товаров.

Ограничения при временном декларировании

Временное периодическое таможенное декларирование товаров не применяется:

1) в случае, если на дату подачи ВТД в отношении декларанта имеются вступившие в силу и неисполненные постановления по делам об административных правонарушениях в области таможенного дела (глава 16 КоАП РФ)

2) в случае, если на дату подачи ВТД декларант осуществляет внешнеэкономическую деятельность менее 1 года и в этот период ввоз/вывоз товаров осуществлен декларантом менее 12 раз

3) в отношении товаров, по которым Российской Федерацией принято решение о применении количественных ограничений, других запретов и ограничений экономического характера по их вывозу из Российской Федерации, если Правительством РФ не предусмотрено иное (Постановление Правительства РФ от 27.05.2023 № 822)

4) в отношении товаров, по которым Российской Федерацией принято решение о введении вывозных таможенных пошлин или об увеличении их ставок, если Правительством РФ не предусмотрено иное (Постановления Правительства РФ от 30.11.2022 № 2108; от 30.08.2023 № 1405)

4) в случае вывоза товаров, классифицируемых в группе 44 ТН ВЭД (Постановление Правительства РФ от 21.05.2020 № 721)