Периодическое декларирование

Периодическое таможенное декларирование может использоваться в отношении ввозимых и вывозимых товаров.

При периодическом таможенном декларировании:

- декларантом заявляется период поставки, который не может превышать 31 календарный день

- декларация на товары подается до начала заявляемого периода поставки

- декларация на товары подается в отношении всех товаров, которые будут перемещаться через таможенную границу в счет исполнения обязательств по одной сделке двумя или более партиями в течение периода поставки

- в ПДТ заявляется количество товаров, планируемых к перемещению через таможенную границу в течение заявленного периода поставки

Ввоз или вывоз товаров в количестве, превышающем заявленное в ПДТ, не допускается.

При периодическом таможенном декларировании в ДТ должны быть заявлены все необходимые сведения, за исключением сведений, которые по своему характеру могут быть не известны декларанту на момент подачи ПДТ:

- о транспортных средствах, на которых будут перевозиться товары, кроме сведений о виде транспорта, которым будут перевозиться товары;

- об отдельных документах, подтверждающих сведения, заявленные в таможенной декларации;

- иные сведения в зависимости от категорий товаров и вида транспорта, которым они перевозятся.

Будьте внимательны!

После окончания заявленного периода поставки товаров декларант обязан представить таможенному органу в КДТ недостающие сведения, а также сведения о фактическом количестве товаров, в следующие сроки:

1) при ввозе товаров — не позднее 1 месяца со дня, следующего за днем окончания периода поставки

2) при вывозе товаров — не позднее 2 месяцев со дня, следующего за днем фактического вывоза с таможенной территории всей партии товаров

В течение периода поставки декларант должен:

1) при ввозе — предъявить товары таможенному органу, зарегистрировавшему ПДТ

2) при вывозе — отгрузить товары (сдать товары перевозчику). Вывозимые товары должны быть фактически вывезены с таможенной территории в течение 6 месяцев со дня, следующего за днем окончания периода поставки. Срок может быть продлен по мотивированному обращению декларанта не более, чем на 3 месяца.

В случае если товары не предъявлены в течение заявленного периода либо фактически не вывезены в установленный срок, ПДТ декларант должен отозвать. Иначе — таможенный орган аннулирует выпуск товаров.

Особенности заполнения граф ДТ при периодическом декларировании

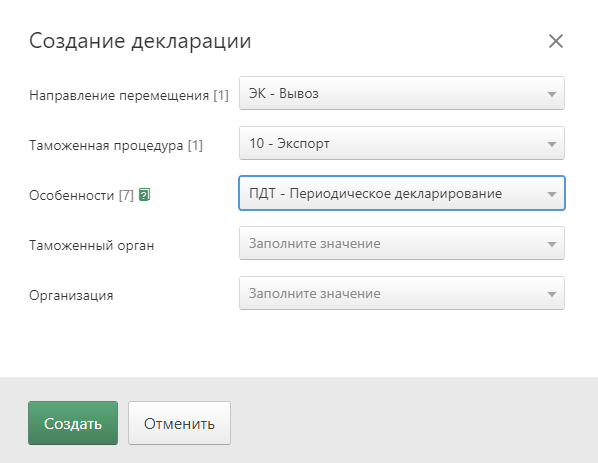

В сервисе К.Декларант периодическая декларация на товары создается с особенностью «ПДТ» в графе [7].

Порядок заполнения декларации на товары утверждены Решением КТС от 20.05.2010 № 257

графа 17. «Страна назначения»

Для вывозимых товаров в графе может быть указано «НЕИЗВЕСТНА» при условии, что недостающие сведения о стране назначения будут заявлены в корректировке после фактического вывоза товаров.

графа 18. «Идентификация и страна регистрации транспортного средства при отправлении/прибытии»

Для вывозимых товаров графа не заполняется.

графа 21. «Идентификация и страна регистрации активного транспортного средства на границе»

Для ввозимых и вывозимых товаров графа может не заполняться, если недостающие сведения будут заявлены в корректировке в установленные сроки.

При декларировании вывозимых припасов во втором подразделе графы указывается код страны, в которой зарегистрировано транспортное средство.

графа 25. «Вид транспорта на границе»

При декларировании вывозимых припасов графа не заполняется в случае погрузки припасов на несколько транспортных средств, относящихся к различным видам транспорта.

графа 30. «Местонахождение товаров»

Для вывозимых товаров графа не заполняется.

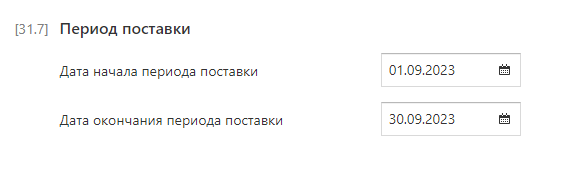

графа 31. «Грузовые места и наименование товара»

В графе под номером 7 заполняются сведения:

«Поставка в период с XX.XX.XXXX по XX.XX.XXXX», где цифровыми символами указываются «день, месяц, год» начала и «день, месяц, год» окончания периода поставки товаров.

Ограничения при периодическом таможенном декларировании

Применение периодического таможенного декларирования не освобождает декларанта от соблюдения таможенных правил, соблюдения запретов и ограничений, а так же от проведения таможенного контроля.

Периодическое таможенное декларирование не применяется:

- к товарам, в отношении которых Российской Федерацией принято решение о применении количественных ограничений, других запретов и ограничений экономического характера по их вывозу из Российской Федерации

- к товарам, в отношении которых Российской Федерацией принято решение о введении вывозных таможенных пошлин или об увеличении их ставок

Категории товаров, в отношении которых не применяется периодическое таможенное декларирование, определены определены постановлениями Правительства РФ: от 21.09.2023 № 1538 и от 30.06.2021 № 1075

Так, к примеру, нельзя подать периодическую декларацию в отношении:

- пшеницы, код 1001 ТН ВЭД,

- ржи, 1002 ТН ВЭД,

- ячменя, 1003 ТН ВЭД,

- кукурузы, 1005 ТН ВЭД,

- риса, 1006 ТН ВЭД,

- гречихи, 1008 10 000 ТН ВЭД,

- соевых бобов 1005 ТН ВЭД,

- древесины и изделий из неё 4401 ТН ВЭД.