Особенности ДТ стоимостью товаров менее 200 евро

В случае, когда товары перемещаются в адрес одного получателя от одного отправителя по одному транспортному документу и их общая таможенная стоимость не превышает суммы, эквивалентной 200 евро по официальному курсу иностранной валюты к российскому рублю, установленному ЦБ РФ на день регистрации ДТ, декларант освобождается от обязанности уплаты таможенных сборов, ввозных таможенных пошлин и налогов.

Обязанность по уплате таможенных сборов не возникает в отношении ввозимых или вывозимых товаров с общей таможенной стоимостью менее 200 евро (п.4 ст.47 федерального закона от 03.08.2018 № 289-ФЗ).

Обязанность по уплате ввозных таможенных пошлин и налогов не возникает в отношении товаров с общей таможенной стоимостью менее 200 евро, помещаемых под таможенные процедуры выпуска для внутреннего потребления (п.2 ст.136 ТК ЕАЭС) или временного ввоза (п.2 ст.225 ТК ЕАЭС).

Важно учитывать, что в этом случае в таможенную стоимость не включаются расходы на перевозку (транспортировку) ввозимых на таможенную территорию ЕАЭС товаров до места прибытия, расходы на погрузку, разгрузку или перегрузку таких товаров и расходы на страхование в связи с перевозкой (транспортировкой), погрузкой, разгрузкой или перегрузкой таких товаров.

Чтобы получить освобождение от уплаты таможенных платежей при подготовке декларации на товары с общей таможенной стоимостью менее 200 евро, графы 36, 44 и 47 ДТ заполняются с особенностями (согласно рекомендациям ФТС России от 30.01.2018 № 01-11/04793 и от 31.08.2018 № 1-11/55138):

при ввозе товаров в Российскую Федерацию и помещении их под таможенные процедуры выпуска для внутреннего потребления или временного ввоза (допуска):

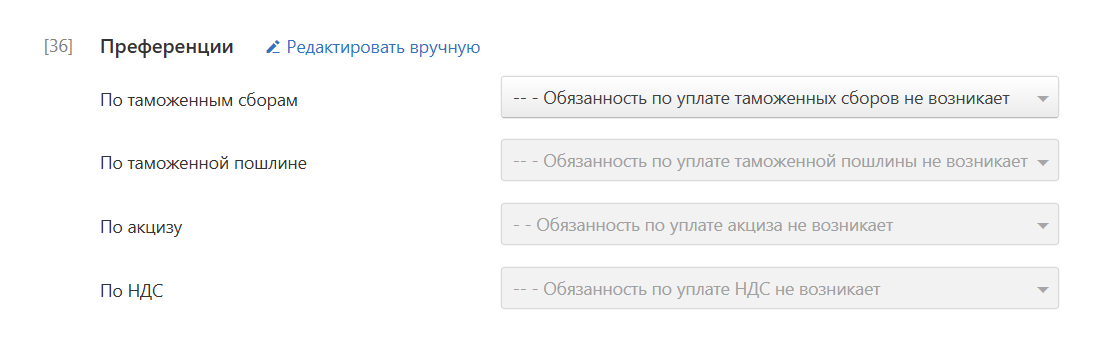

- в графе 36 ДТ по всем элементам проставляется код "--"

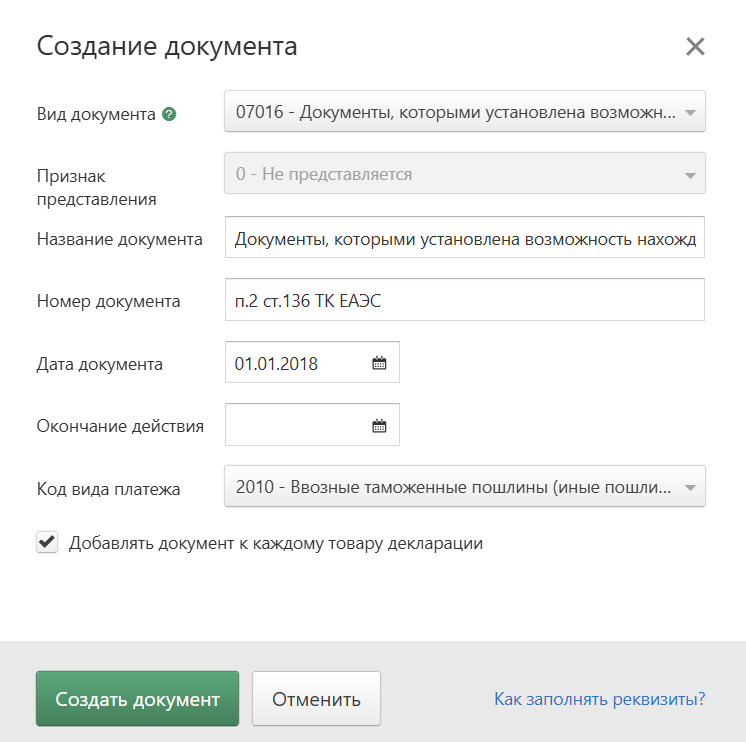

- в графе 44 ДТ помимо прочих сведений создается документ с кодом 07016 и в отношении таможенных сборов (1010) указывается ссылка на п.4 ст.47 федерального закона от 03.08.2018 № 289-ФЗ, а пошлин (2010) и налогов (5010) - п.2 ст.136 ТК ЕАЭС (для ИМ40) либо п.2 ст.225 ТК ЕАЭС (для ИМ53)

- в графе 47 ДТ исчисление таможенных сборов за таможенные операции, ввозных таможенных пошлин и налогов не производится, а исчисление иных платежей производится в соответствии с установленным порядком.

при вывозе товаров из Российской Федерации:

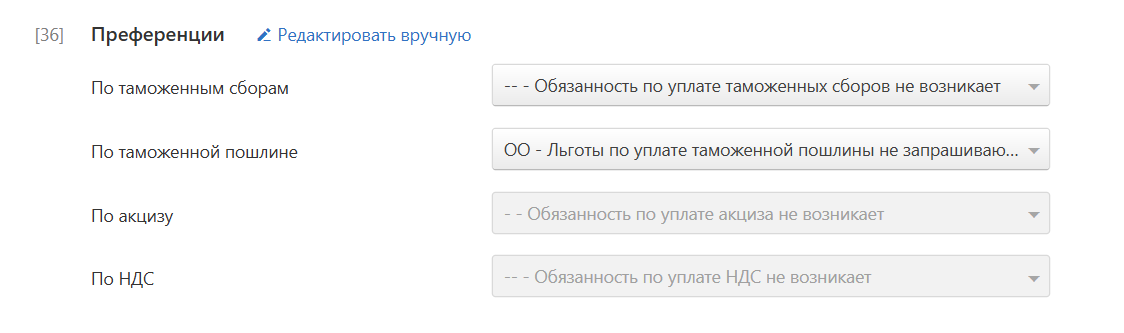

- в графе 36 ДТ в первом элементе проставляется код "--", в остальных элементах заполняется код в соответствии с Классификатором льгот по уплате таможенных платежей

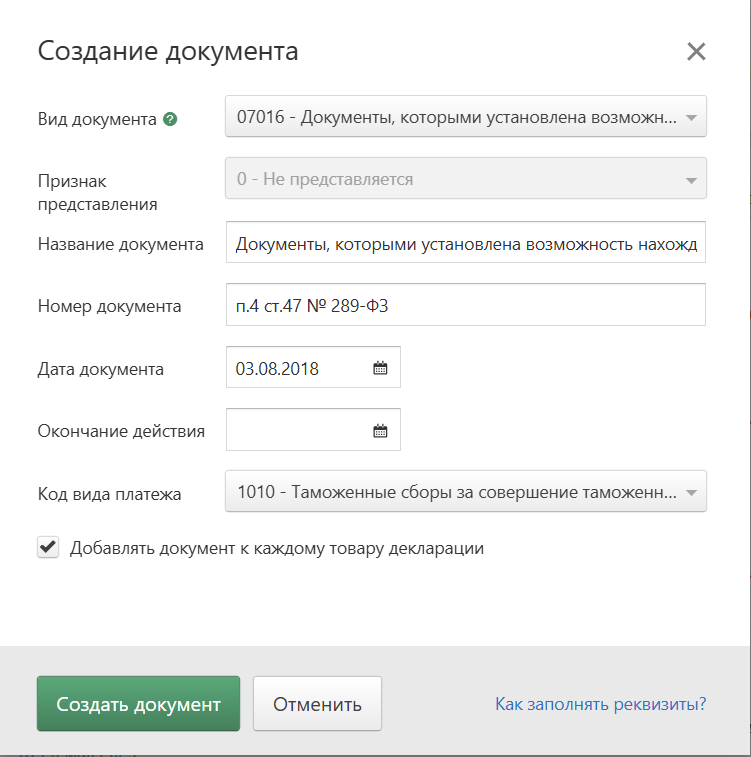

- в графе 44 ДТ помимо прочих сведений создается документ с кодом 07016 и в отношении таможенных сборов за таможенные операции указывается ссылка на п.4 ст.47 федерального закона от 03.08.2018 № 289-ФЗ

- в графе 47 ДТ исчисление таможенных сборов за таможенные операции не производится, исчисление вывозных таможенных пошлин и иных платежей производится в соответствии с установленным порядком

В остальных графах ДТ указываются сведения в соответствии с требованиями Порядка заполнения декларации на товары.