Заполнение данных о прослеживаемости товаров в УПД

Система прослеживаемости товаров позволяет контролировать движение товара от производителя к конечному покупателю, предотвращая нелегальный оборот товаров. Правила прослеживаемости утверждены Постановлением Правительства РФ от 01.07.2021 № 1108. Перечень товаров, подлежащих прослеживаемости, определен Постановлением Правительства РФ от 01.07.2021 № 1110.

Система прослеживаемости распространяется на все организации и предпринимателей, кто импортирует прослеживаемые товары или является участником их оборота внутри России. Подробнее читайте в статье Прослеживаемость товаров с 2021 года: за чем будут следить и как с этим жить.

Формирование документов с прослеживаемыми товарами

Чтобы сформировать закрывающие документы с прослеживаемым товаром, выполните следующее:

- В разделе «Заказы» отфильтруйте список заказов по этапу обработки «Документы подготовлены».

- Найдите нужное сообщение и откройте его. Заполните обязательные поля.

- Откройте карточку товара.

- В разделе «Данные об идентификации» выберите «Прослеживаемость» и заполните поля:

- РНПТ — регистрационный номер партии товара. С его помощью налоговики будут отслеживать движение товаров. РНПТ указывается в счетах-фактурах, УПД, отчете об операциях с прослеживаемыми товарами и в декларации по НДС. Содержит не больше 29 знаков.

Порядок получения РНПТ зависит от того, откуда товар попал в Россию:

- Ввоз из стран ЕАЭС. Налогоплательщик направляет в инспекцию по месту учета уведомление о ввозе. Налоговая присваивает РНПТ, который затем плательщики НДС указывают в счетах-фактурах, а неплательщики — в отгрузочных документах.

- Ввоз из стран, не входящих в ЕАЭС. Налогоплательщики сами формируют РНПТ из номера грузовой таможенной декларации (код таможенного органа/дата регистрации декларации/её порядковый номер) и номера партии (32 графа). Если в ГТД несколько партий, РНПТ присваивается каждой. Уведомлять налоговую не надо, это сделает ФТС. В свою очередь, номер таможенной декларации состоит из восьмизначного кода таможенного органа, даты регистрации ГТД и порядкового номера декларации.

Пример РНПТ: 10620010/010321/0094306/001, где:

10620010 — код таможенного органа;

010321 — дата регистрации декларации;

0094306 — порядковый номер декларации;

001 — порядковый номер товара в графе 32 таможенной декларации.

Если в ГТД включены несколько партий товара, то РНПТ присваивается каждой из них. Если на дату введения прослеживаемости товар уже в остатках, то налоговикам отправляют уведомление об остатках. В ответ инспекция присвоит РНПТ. - Товар был в остатках, когда ввели прослеживаемость. Налогоплательщик подает в налоговую уведомление об остатках таких товаров в любой срок, но до их продажи.

- Количество прослеживаемого товара.

- Единица измерения в целях прослеживаемости. Выберите из списка.

Подходящие единицы измерения определяются по ОКЕИ. Количество и единица изменения прослеживаемого товара указываются в счетах-фактурах, УПД, декларациях по НДС, журналах учета полученных и выставленных счетов-фактур и всех новых отчетах, введенных для системы прослеживаемости.

-

Стоимость без НДС — стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость.

Поле «Стоимость без НДС» доступно для УПД в формате 970 приказа ФНС и обязательно для заполнения.

Для УПД в формате 820 стоимость не заполняется, поля не будет.

- РНПТ — регистрационный номер партии товара. С его помощью налоговики будут отслеживать движение товаров. РНПТ указывается в счетах-фактурах, УПД, отчете об операциях с прослеживаемыми товарами и в декларации по НДС. Содержит не больше 29 знаков.

- Если необходимо указать несколько партий по одному товару, нажмите на ссылку «Добавить» и заполните данные о прослеживаемости.

- Заполнив поля, нажмите на кнопку «Сохранить».

- После завершения оформления счета нажмите на кнопку «Отправить счёт».

- В Диадоке будет создан черновик документа УПД с данными о прослеживаемости. Подпишите и отправьте его в торговую сеть.

Для УПД в формате 820 (Приложения 2 к приказу ФНС) в один документ счета (INVOIC) не могут быть одновременно включены маркируемые и прослеживаемые товары. Для таких товаров нужно создавать разные документы.

Для УПД в новом формате 970 приказа ФНС маркируемые и прослеживаемые товары можно оформлять в одном документе.

Как добавить коды маркировки в электронные документы, см. Коды маркировки в документе.

Что делать, если есть маркированные и прослеживаемые товары

Для УПД в новом формате 970 приказа ФНС маркируемые и прослеживаемые товары можно оформлять в одном документе.

Для УПД в формате 820 (Приложения 2 к приказу ФНС) маркированных и прослеживаемых товаров нужно создавать разные документы следующим образом:

- На этапе отгрузки. Для маркированных и прослеживаемых товаров создайте и отправьте отдельные уведомления об отгрузке. На основании двух отгрузок сформируйте два разных счета. Подробнее см. Отправка нескольких отгрузок на один заказ.

- Если отгрузка уже отправлена, разделите маркированные позиции и прослеживаемые на разные счета через Мониторинг. Для этого:

- Сформируйте закрывающий документ с данными о прослеживаемости товаров, удалив из него позиции маркированных товаров.

Остальные товары (не прослеживаемые и не маркированные) могут остаться в любом из двух счетов.

- После завершения оформления счета нажмите на кнопку «Отправить счёт».

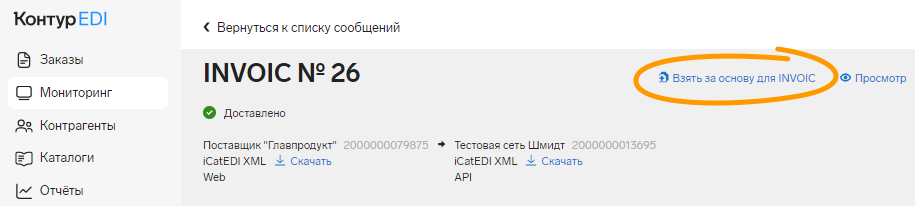

- Перейдите в раздел «Мониторинг» и найдите отправленное сообщение INVOIC. См. Поиск сообщения в мониторинге.

- В сообщении нажмите «Взять за основу для INVOIC».

- Откроется сообщение INVOIC.

- Отредактируйте данные: удалите прослеживаемые товары и добавьте маркированные, которые были удалены в первом счете.

- Проверьте сообщение и нажмите на кнопку «Отправить счёт».

- В результате в Диадоке успешно созданы два новых УПД. Далее подпишите их и отправьте в торговую сеть.

- Сформируйте закрывающий документ с данными о прослеживаемости товаров, удалив из него позиции маркированных товаров.